اتحادیه اروپا در زمینه مقررات جهانی ارزهای دیجیتال پیشرو است.

حق حریم خصوصی توسط بسیاری از سنت های قانونی در سراسر جهان محافظت می شود. در ایالات متحده، توسط متمم چهارم محافظت می شود. در اتحادیه اروپا، مشمول ماده 8 کنوانسیون اروپایی حقوق بشر است. در حالی که تعاریف بر اساس حوزه قضایی متفاوت است، اکثر ما حق انتظارات منطقی از حریم خصوصی در مورد مکاتبات، خانه و زندگی شخصی خود را داریم.

در دهه 1970، کسبوکارها، خانوادهها و افراد شروع به تولید دادههای بیشتری از هر زمان دیگری کردند و به طور فزایندهای مشخص نشد که این دادهها تا چه حد تحت تعهدات حریم خصوصی موجود است. این انفجار داده ها برای اولین بار در اواخر دهه 70 به عنوان یک مشکل شناخته شد و در دهه بعد سرعت گرفت. در پاسخ، اتحادیه اروپا دستورالعمل حفاظت از داده ها را در سال 1995 معرفی کرد که برخی از حقوق اساسی را در مورد پردازش داده های شخصی تضمین می کند.

نکته مهمی که در این زمینه باید فهمید این است که دستورالعمل اتحادیه اروپا فضایی را برای کشورهای عضو باقی می گذارد تا تصمیم بگیرند که چگونه آن را در قوانین ملی خود بگنجانند.

از سال 1995، مقررات حفظ حریم خصوصی در اتحادیه اروپا یک مسیر فرسوده را دنبال کرده است. آنچه به عنوان یک دستورالعمل شروع شد در نهایت به مقررات حفاظت از داده های عمومی (GDPR) تبدیل شد که در سال 2018 به یک الزام قانونی تبدیل شد.

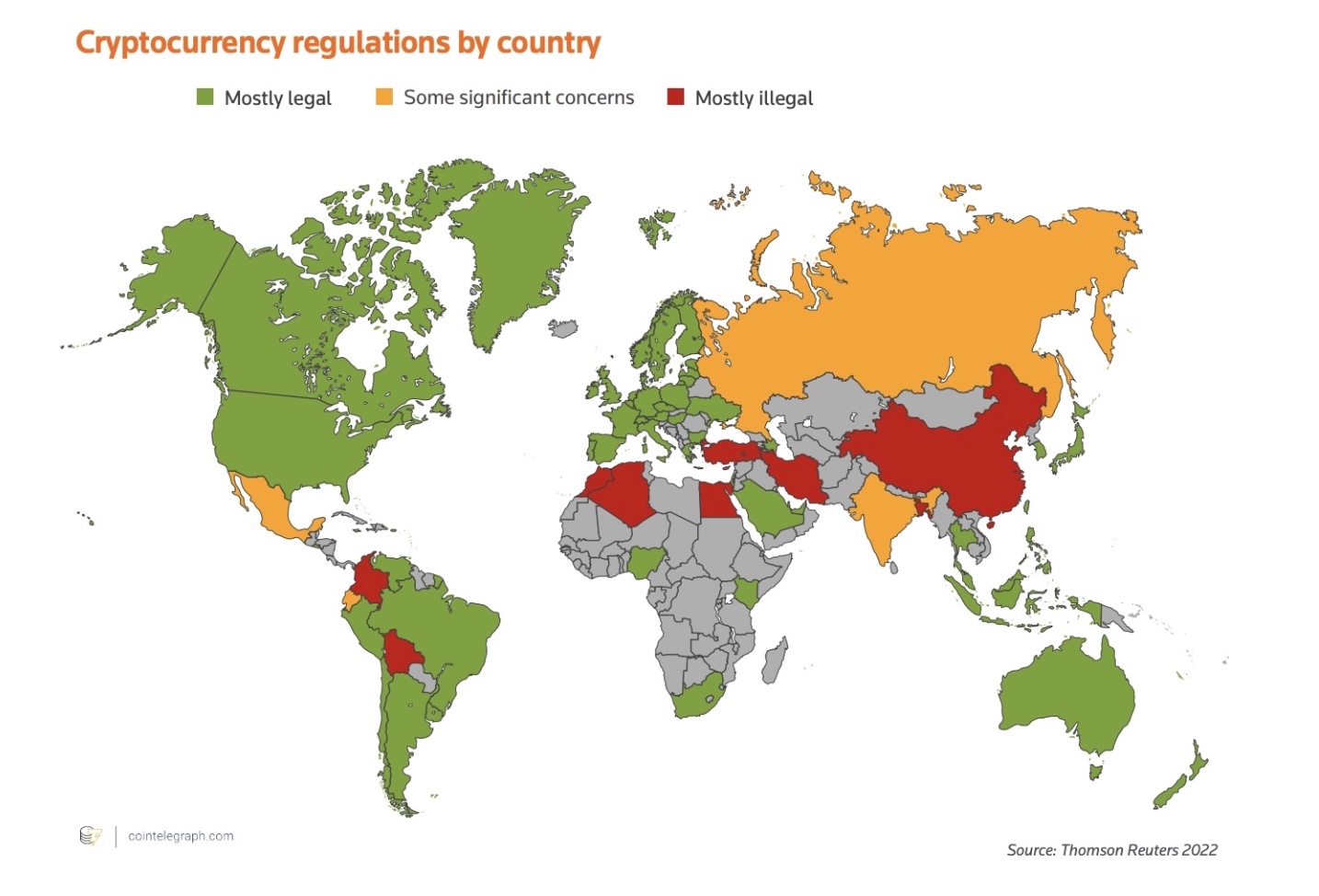

مربوط: چارچوب ارزهای دیجیتال بایدن گامی در جهت درست است

GDPR به معیاری برای قانون حفظ حریم خصوصی تبدیل شده است و بر مقررات سایر حوزههای قضایی از جمله ایالات متحده تأثیر گذاشته است. این پدیده ای است که آنو بردفورد آن را «اثر بروکسل» نامیده است و قوانین اتحادیه اروپا استانداردهای نظارتی جهانی را تعیین کرده است. ما شاهد این بودهایم که در بسیاری از زمینهها به غیر از حریم خصوصی دادهها، مانند قوانین محیطزیست و سخنان نفرت آنلاین، این اتفاق میافتد، اما اغلب از طریق مکانیسمی مشابه، «اثر کالیفرنیا» به ایالات متحده راه پیدا میکند. در آمریکا به تصویب رسید.

و اکنون صنعت دیگری وجود دارد که سعی می کند این مسیر را طی کند، از دستورالعمل های اتحادیه اروپا گرفته تا مقررات اتحادیه اروپا تا استانداردهای نظارتی جهانی.

مورد Tornado Cash، که در آن پروتکلی که برای پنهان کردن تراکنشهای مالی و افزایش حریم خصوصی طراحی شده بود، توسط رگولاتورها برای استفاده توسط عوامل مخرب بسته شد، مقررات را برای امور مالی غیرمتمرکز (DeFi) ضروری میکند. مثالی از چرایی آن. زیرساخت ها باید مطابق با مقررات ساخته شود.

مانند داده های دهه 1980، گسترش اوراق بهادار دیجیتال و فضای گسترده تر DeFi اجتناب ناپذیر است. مقررات برای حمایت از نوآوران، تقویت نوآوری و حمایت از سرمایهگذاران ضروری است، به غیر از پذیرش گسترده تجارت اوراق بهادار دیجیتال در سطح جهانی.

در ایالات متحده، اوراق بهادار دیجیتال در یک فضای خاکستری نظارتی به دام افتاده اند، نه کمیسیون بورس و اوراق بهادار و نه کمیسیون معاملات آتی کالا در مورد پذیرش مسئولیت تردید دارند.

در کالیفرنیا، بحث در مورد مقررات دارایی های دیجیتال ادامه دارد و انتظار می رود سنا برای اصلاح کد مالی کالیفرنیا برای گنجاندن دارایی های دیجیتال، قانون دارایی های مالی دیجیتال، تلاش کند. در صورت تصویب، از سال 2025 اجرایی خواهد شد.

در مقابل، تنظیمکنندههای اتحادیه اروپا زودتر با DeFi کنار میآیند. تنظیمکنندههای آلمانی، بهویژه اداره نظارت مالی فدرال (BaFin)، تمام تلاش خود را برای تقویت نوآوری و ارائه طرحی برای مقررات DeFi در جاهای دیگر انجام دادهاند. اصلاحات 2020 قانون بانکداری آلمان، دارایی های رمزنگاری شده را با اوراق بهادار سنتی برابری می کند.

مربوط: چارچوب ضعیف رمزارز بایدن هیچ چیز جدیدی ارائه نکرد

در بروکسل نیز مقررات در حال تسریع است. بازارهای دارایی های رمزنگاری اتحادیه اروپا (MiCA) در سه ماهه چهارم سال جاری به اجرا گذاشته می شود و یک دوره انتقالی 18 ماهه برای کشورهای عضو آغاز می شود. در همین حال، “بررسی ثبات مالی و یکپارچگی اروپا 2022” که به تازگی منتشر شده است، درک قابل ستایشی از این بخش را نشان می دهد. از بازنگری در رویکرد نظارتی فعلی و تمرکز مقررات بر فعالیتها به جای نهادها حمایت میکرد.

وقتی صحبت از DeFi به میان می آید هنوز زود است. با این حال، مقررات اوراق بهادار دیجیتال اتحادیه اروپا می تواند مسیر مشابهی را دنبال کند که منجر به GDPR شد. بروکسل در اوایل سال جاری نظری در مورد مقررات مبتنی بر فعالیت منتشر کرد که ممکن است در نهایت در بازار دستورالعمل مؤسسات مالی گنجانده شود. (به یاد داشته باشید که این دستورالعمل یک توصیه راهنما به کشورهای عضو است.) از آنجا، می تواند به عنوان بخشی از MiCAR به یک مقررات تبدیل شود.

مقررات DeFi یک مثال واقعی از آنچه باید روی آن حساب کرد است، و امور مالی غیرمتمرکز در نهایت به لایه فناوری تبدیل میشود که کل بازارهای مالی را قدرت میدهد و سایر تنظیمکنندهها نیز از آن پیروی خواهند کرد. در واقع، در حوزه های قضایی مانند اسرائیل، این امر مرسوم است. سوال این است که آیا ایالات متحده بیش از همه تحت تأثیر «اثر بروکسل» است یا «اثر کالیفرنیا».

این مقاله برای اهداف اطلاعات عمومی است و در نظر گرفته نشده است و نباید به عنوان مشاوره حقوقی یا سرمایه گذاری تلقی شود. دیدگاهها، افکار و نظرات بیان شده در اینجا متعلق به نویسنده است و لزوماً منعکسکننده یا بیانگر دیدگاهها یا نظرات Cointelegraph نیست.

نویسنده: Philipp Pieper

در حال افزایش است و چرا XRP نزدیک به 1.13 دلار گیر کرده است – U.Today")

: گاوها کنترل جریان خالص را در دست دارند – U.Today")

10٪ افزایش می یابد یا 10٪ ضرر می کند؟ آیا Zcash (ZEC) می تواند به اوج بازگردد؟ بررسی بازار کریپتو – U.Today")