تاکنون حداقل چهار کشور برنامه های CBDC را لغو یا تعلیق کرده اند و هر بانک مرکزی دلایل خاص خود را برای شروع نکردن برنامه های CBDC دارد.

در حالی که کشورهای سراسر جهان برای راهاندازی ارزهای دیجیتال بانک مرکزی (CBDC) رقابت میکنند، برخی از حوزههای قضایی در حال کند شدن هستند یا به طور کلی از رقابت خارج میشوند.

در حالی که بسیاری از ناظران برای فوریت در مورد CBDC استدلال کرده اند، برخی از کشورها تشخیص داده اند که راه اندازی CBDC در حال حاضر ضروری نیست، در حالی که برخی دیگر فقط برای رد CBDC آزمایش کرده اند.

هر کشور دلایل خاص خود را دارد و بانکهای مرکزی در سراسر جهان بینشهای بسیار متفاوتی در مورد اینکه چرا پروژههای مرتبط با CBDC به نتیجه نرسیدند یا چرا هرگز نیازی به شروع نداشتند، ارائه کردهاند.

کوین تلگراف 4 کشور را انتخاب کرده است که ابتکارات CBDC یا CBDC مانند را بر اساس داده های در دسترس عموم به حالت تعلیق درآورده اند.

- دانمارک

- ژاپن

- اکوادور

- فنلاند

دانمارک

دانمارک یکی از کشورهای اروپایی برتر از نظر پرداخت های دیجیتال است زیرا جمعیت آن بسیار کمتر از سایر کشورهای اروپایی به پول نقد متکی است.

بانک مرکزی دانمارک در سال 2016 به انتشار یک ارز دیجیتال ابراز علاقه کرد و این کشور شمال اروپا نیز یکی از اولین کشورهایی بود که امکان انتشار CBDC را بررسی کرد. سپس بانک ملی دانمارک کار بر روی دیجیتالی کردن و معرفی احتمالی ارزهای فیات محلی را آغاز کرد. کرون دیجیتال دانمارک.

تنها پس از یک سال تحقیق، بانک مرکزی دانمارک ایده راهاندازی CBDC را رد کرد و تصمیم گرفت که کمک چندانی به بهبود زیرساختهای مالی کشور نخواهد کرد. رگولاتور استدلال کرد که دانمارک در حال حاضر یک زیرساخت پرداخت “ایمن و موثر” دارد که گزینه های پرداخت فوری را ارائه می دهد.

بانک ملی دانمارک در گزارش مربوط به CBDC در ژوئن 2022 خود گفت: «مشخص نیست که چگونه یک CBDC خردهفروشی در مقایسه با راهحلهای موجود دانمارکی ارزش افزوده قابلتوجهی ایجاد میکند.

بانک مرکزی همچنین با اشاره به هزینههای مرتبط و خطرات احتمالی، مشکلات بالقوه برای بخش خصوصی را یادآور شد. بانک ها همچنان به نظارت بر توسعه CBDC های جهانی ادامه می دهند، اما این بدان معنا نیست که در آینده به طور کامل CBDC ها را حذف خواهند کرد.

ژاپن

ژاپن سومین اقتصاد ثروتمند پس از ایالات متحده و چین است و همچنین سومین بازار بزرگ بازنشستگی در جهان است.

بانک مرکزی ژاپن، بانک ژاپن (BOJ)، اولین گزارش خود را در مورد توسعه CBDC در اکتبر 2020 منتشر کرد، پس از آن، آزمایش اثبات مفهوم ارز دیجیتال را در اوایل سال 2021 با تاریخ هدف مارس 2022 آغاز خواهد کرد. در شرف تکمیل اولین مرحله آزمایشی هستند.

مربوط: هنگام راه اندازی CBDC، خرید بیت کوین “به سرعت می میرد” – آرتور هیز

اما در ژانویه، هیرومی یامائوکا، مقام سابق بانک مرکزی ژاپن، با اشاره به خطراتی که برای ثبات مالی وجود دارد، توصیه کرد که از ین دیجیتال به عنوان بخشی از سیاست پولی این کشور استفاده نکنید.

در ژوئیه 2022، بانک گزارشی منتشر کرد که مدعی شد برنامه ای برای انتشار CBDC ندارد. این نشان دهنده ترجیح قوی برای پول نقد و نرخ بالای نگهداری حساب بانکی در ژاپن است. رگولاتور همچنین تاکید کرد که به عنوان یک کالای عمومی، CBDCها باید “مکمل و همزیستی” با خدمات پرداخت خصوصی باشند تا ژاپن یک سیستم پرداخت و تسویه ایمن و کارآمد داشته باشد.

در این گزارش آمده است: «با این وجود، این واقعیت که بسیاری از کشورها به طور جدی CBDC ها را به عنوان یک گزینه مناسب آینده در نظر می گیرند، باید جدی گرفته شود.

اکوادور

بانک مرکزی اکوادور، Banco Central del Ecuador (BCE)، به طور رسمی ارز الکترونیکی خود را در سال 2014 راه اندازی کرد که به نام Dinero Electronico (DE) شناخته می شود. مقادیر زیادی ارز فیات را توزیع کنید.

از فوریه 2015، اکوادور با موفقیت DE را به عنوان یک ابزار پرداخت کاربردی پذیرفته است که به کاربران واجد شرایط امکان می دهد از طریق برنامه های تلفن همراه پول ارسال کنند. این اپلیکیشن به شهروندان این امکان را می داد تا از شماره شناسایی ملی خود برای افتتاح حساب و واریز یا برداشت پول از طریق مراکز تجاری تعیین شده استفاده کنند.

DE اکوادور به طور گسترده ای به عنوان CBDC نامیده می شود، اما برخی از ناظران صنعت این سوال را مطرح می کنند که آیا واقعاً CBDC است زیرا بر اساس دلار آمریکا است و نه ارز ملی مستقل. پس از شروع پذیرش دلار آمریکا به عنوان ارز قانونی در سپتامبر 2000، دولت اکوادور حمایت از سیستم پولی مبتنی بر دلار را یکی از اهداف پشت پلت فرم DE خود ذکر کرد.

بر اساس گزارش های آنلاین، DE اکوادور از سال 2014 تا 2018 فعالیت می کرد و در مجموع 500000 کاربر را در اوج خود جذب کرد، از جمعیت حدود 17 میلیون نفر. این پروژه در نهایت در مارس 2018 غیرفعال شد و گزارش شده است که BCE قانون لغو سیستم های پول الکترونیکی بانک مرکزی را ذکر کرده است. این قانون که در دسامبر 2021 تصویب شد، تصریح می کند که سیستم های پرداخت الکترونیکی باید به بانک های خصوصی برون سپاری شوند.

سالها پس از لغو طرح پول دیجیتال بانک مرکزی، اکوادور به وضوح نسبت به کل پدیده CBDC بدبین بود و به سیاستگذاران منطقه یورو هشدار داد که نه تنها دموکراسی بلکه دموکراسی را نیز مختل میکند.

فنلاند

برای کسانی که معتقدند باهاما و چین اولین کشورهایی بودند که CBDC را در جهان مستقر کردند، اخباری از بانک فنلاند داریم.

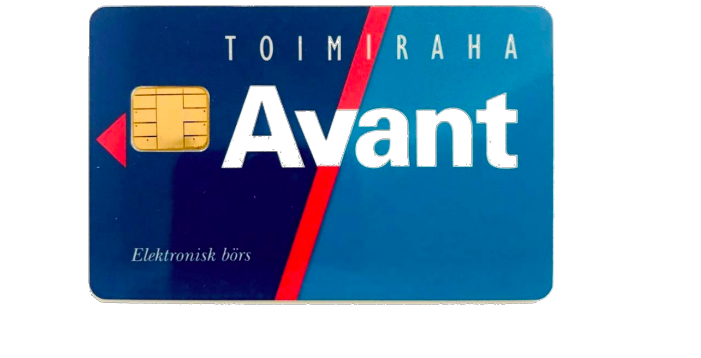

در سال 2020، بانک مرکزی فنلاند گزارشی با عنوان “درس های آموخته شده از اولین CBDC در جهان” منتشر خواهد کرد که در آن سیستم کارت هوشمند آوانت ایجاد شده در دهه 1990 را شرح می دهد. بانک فنلاند ادعا کرد که آوانت نه تنها پروژه ای بود که «می توان آن را اولین CBDC جهان در نظر گرفت، بلکه «تنها» پروژه ای بود که در آن زمان تولید شد.

پس از سال ها تحقیق، بانک فنلاند پروژه آوانت را در سال 1993 راه اندازی کرد. این پروژه شامل کارتهای هوشمند مشابه کارتهای اعتباری و بدهی امروزی بود. طبق منابع مختلف، کارتهای آوانت قبل از تلاشها برای ایجاد CBDC فعلی بودند.

بانک فنلاند در این گزارش گفت: “تفاوت اصلی بین Avant و سیستمهای CBDC در حال طراحی این است که در سیستمهای CBDC مدرن، کارت احتمالاً یک ویژگی اضافی خواهد بود. در Avant کارت جزء اصلی بود.” بانک همچنین پیشنهاد کرد که این پروژه اساساً یک “CBDC خرده فروشی مبتنی بر توکن” را بر اساس اصطلاحات فعلی CBDC نشان می دهد.

به گفته بانک فنلاند، آوانت در نهایت در سال 2006 متوقف شد زیرا منسوخ شد و از یک کارت نقدی ساده گرانتر شد. به گفته بانک، کارت آوانت ابتدا برای مصرف کنندگان رایگان بود، اما بعداً کارمزدهایی را اضافه کرد که طبیعتاً تأثیر منفی بر تقاضای کارت داشت. در این مدت، کارتهای نقدی پیشرفت کردهاند و فناوری کارتهای هوشمند را اضافه کرده و آنها را برای مصرفکنندگان ارزانتر کردهاند.

با وجود کارمزدهای بالاتر، کارتهای آوانت مزایای کمتری نسبت به کارتهای نقدی داشتند. به گفته بانک فنلاند، آوانت به مصرف کنندگان اجازه می دهد تا به صورت ناشناس پرداخت کنند زیرا امکان جلوگیری از ایجاد یا استفاده از حساب بانکی را به طور کامل ارائه می دهد.

مربوط: MAS سنگاپور می گوید هیچ مورد فوری برای خرده فروشی CBDC وجود ندارد، اما در حال راه اندازی چهار آزمایش سریع است.

به نظر می رسد فنلاند پس از کنار گذاشتن پروژه های مربوط به CBDC خود در چند سال پیش، از یک ارز دیجیتال پاناروپایی حمایت می کند. در آگوست 2022، اولی رن، رئیس بانک فنلاند، برای اتخاذ یک یورو دیجیتال که همگام با راهحلهای فینتک خصوصی برای انجام پرداختهای فرامرزی در اروپا کار میکند، فشار آورد.

اکنون تمام جهان در حال تماشای CBDC هستند و هیچ کشوری پدیده مالی جدید را نادیده نمی گیرد. حتی کشورهایی که قبلاً برنامه های CBDC خود را کنار گذاشته اند. اینکه چگونه CBDC های مختلف در عمل کار می کنند باید دید، اما همچنین مهم است که از تجربیات گذشته درس بگیریم. بسیاری از بانک های مرکزی بر اهمیت همزیستی CBDCها و بخش مالی خصوصی تاکید دارند.

نویسنده: Helen Partz

در حال افزایش است و چرا XRP نزدیک به 1.13 دلار گیر کرده است – U.Today")

: گاوها کنترل جریان خالص را در دست دارند – U.Today")

10٪ افزایش می یابد یا 10٪ ضرر می کند؟ آیا Zcash (ZEC) می تواند به اوج بازگردد؟ بررسی بازار کریپتو – U.Today")