سرمایهگذاران ارزهای دیجیتال میتوانند با یافتن صرافیهای ارزهای دیجیتال یا DAppهایی که حسابهای بهره ارزهای دیجیتال را ارائه میدهند، از طریق وامدهی به ارزهای دیجیتال سود کسب کنند.

صنعت کریپتوکارنسی فرصتی را برای توسعه دهندگان و سرمایه گذاران فراهم کرده است تا ابزارهای مالی جدیدی را معرفی کنند که گزینه های زیادی را برای کسب درآمد غیرفعال ارائه می دهد. تنها داشتن ارزهای دیجیتال به سرمایه گذاران صبور فرصتی برای کسب سود برای سال ها ارائه کرده است. با این حال، حتی در یک بازار نزولی، راههای زیادی برای افزایش پشته کریپتو شما وجود دارد.

جدا از شرط بندی، حساب های پس انداز کریپتو به سرمایه گذاران خرده اجازه می دهد تا در صورت موافقت با قرض دادن سکه ها یا توکن های خود، با کسب سود در دارایی های رمزنگاری سپرده شده در پلتفرم های رمزنگاری خاص، وجوه جمع آوری کنند. من می توانم این کار را انجام دهم. با توجه به اینکه میانگین نرخ بهره اعمال شده توسط حسابهای ارزهای دیجیتال میتواند تا 7.5 درصد باشد، در مقایسه با میانگین 0.06 درصد برای حسابهای پسانداز بانکی، حسابهای بهره رمزنگاری با حسابهای پسانداز بانکی سنتی قابل مقایسه هستند. این به ویژه جذاب است زیرا توزیع بسیار بالاتری دارد. برمی گرداند از

مربوط: DeFi Staking: راهنمای مبتدیان برای اثبات سهام (PoS) سکه

در حالی که تفاوت در نرخ بین ارزهای رمزنگاری شده و حساب های پس انداز سنتی تا حدودی قابل توجه است، خطرات بیشتری در ارتباط با این خدمات وجود دارد. خطرات مرتبط با محصول را شرح دهید.

- حساب پس انداز کریپتو چیست؟

- حساب های پس انداز کریپتو چگونه کار می کنند؟

- چگونه در یک طرح پس انداز ارز دیجیتال سرمایه گذاری کنیم؟

- ریسک حساب پس انداز کریپتو

- حساب های پس انداز رمزنگاری و کیف پول های رمزنگاری شده

حساب پس انداز کریپتو چیست؟

حسابهای بهره کریپتو معمولاً سرویسی از پلتفرمهای DeFi هستند که در آن از داراییهای دیجیتالی که سپردهگذاری میکنید سود کسب میکنید و موافقت میکنید که در ازای درآمد، وام بدهید. این سرویس مشابه حساب پس انداز بانکی است که برای مدتی به مشتریان دیگر یا مؤسسات مالی وام می دهد و سود آن را به دست می آورد.

طبق تعریف، فناوری بلاک چین کاربران را تشویق میکند که مستقل از اشخاص ثالث باشند. با این حال، شرکتهای واسطه تبدیل به یک جزء ضروری صنعت برای ارائه حسابهای پسانداز رمزنگاری به کسانی شدهاند که میخواهند از مزایای فناوری بهره ببرند، بدون اینکه نیازی به تلاش زیادی برای تسلط بر فرآیندهای پیچیده و دست و پاگیر داشته باشند.

به غیر از راحتی، این شرکتها برخی از ریسکهای مرتبط را حفظ میکنند، و تضمین میکنند که در صورت بروز رویدادهای نامطلوب مانند ورشکستگی، ابتدا پول سپردهگذاران پرداخت میشود. برخی از شرکت ها تحت حمایت بیمه هستند و برای محافظت از مشتریان خود با متولیان معتبر همکاری می کنند.

حساب های پس انداز کریپتو چگونه کار می کنند؟

دارایی های رمزنگاری شده را به حساب پس انداز خود واریز کنید و از روز اول شروع به تعلق سود کنید. اکثر ارزهای رمزنگاری شده محبوب را می توان در حساب های پس انداز ارزهای دیجیتال استفاده کرد. برترین ها بیت کوین (BTC)، اتر (ETH) و لایت کوین (LTC) و تتر (USDT)، USD Coin (USDC) و PAX Dollar (USDP) هستند.

با سپرده گذاری دارایی های رمزنگاری شده به حساب پس انداز خود، به طور رسمی به پلتفرم این حق را می دهید که از پول شما برای هر چیزی از وام گرفته تا سرمایه گذاری گرفته تا سهام استفاده کند. این در درجه اول برای وام دادن با بازده بالا استفاده می شود که بخشی از آن به عنوان سود دوره ای پرداخت می شود.

اگر برای مدتی ارز دیجیتال خود را قفل کنید یا موافقت کنید که توکن های مخصوص پلتفرم را نگه دارید، حساب پس انداز رمزنگاری شما ممکن است نرخ های مطلوب تری ارائه دهد. به عنوان مثال، Nexo نرخ بهره را برای دارندگان توکن های حاکمیتی پلتفرم خود تا 4 درصد افزایش می دهد.

چگونه در یک طرح پس انداز ارز دیجیتال سرمایه گذاری کنیم؟

اگر می خواهید در یک طرح پس انداز ارز دیجیتال سرمایه گذاری کنید، اولین قدم این است که حساب مناسب را انتخاب کنید و به شرح زیر شروع کنید.

- یک پلتفرم ارز دیجیتال قابل اعتماد را انتخاب کنید که نرخ های بهره واقعی را ارائه می دهد.

- ارزهای رمزنگاری شده خود را به این پلتفرم مورد نظر خود انتقال دهید.

- برای واریز دارایی های رمزنگاری شده خود به حساب پس انداز خود، چند مرحله ساده را دنبال کنید. این مراحل معمولاً ساده هستند و پلتفرم شما را در این فرآیند راهنمایی می کند.

- سپرده گذاری دارایی های خود را برای مدت زمان مشخصی انتخاب کنید یا ساعت های انعطاف پذیری را انتخاب کنید که به شما امکان می دهد ارز دیجیتال خود را در هر زمانی برداشت کنید.

- سود از روز اول تعلق می گیرد.

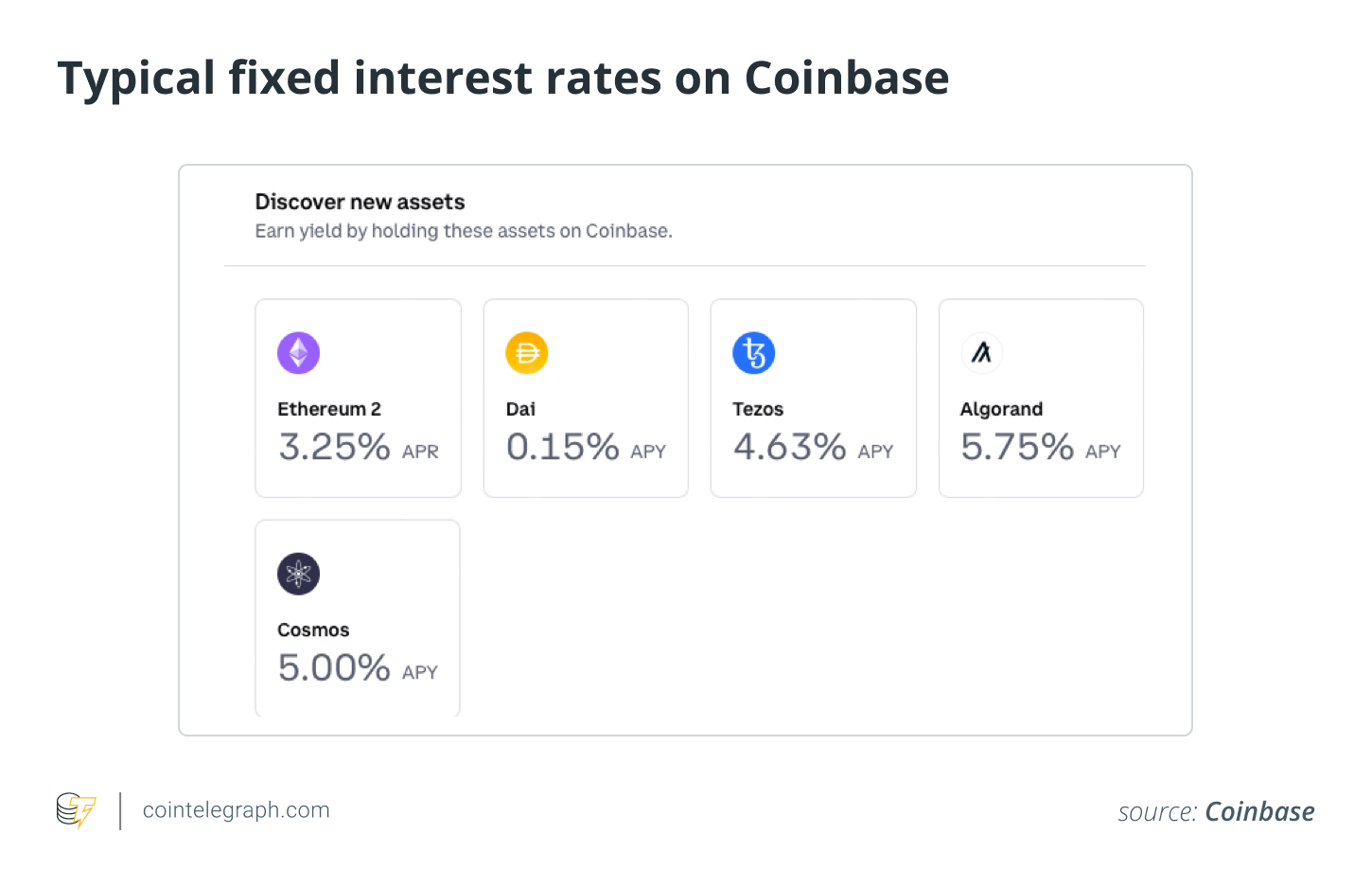

همانطور که گفته شد، پلتفرمهای زیادی برای انتخاب وجود دارد، از جمله صرافیهای ارزهای دیجیتال به خوبی تثبیت شده مانند Coinbase. نرخ بهره ثابت پس انداز در زیر نشان داده شده است.

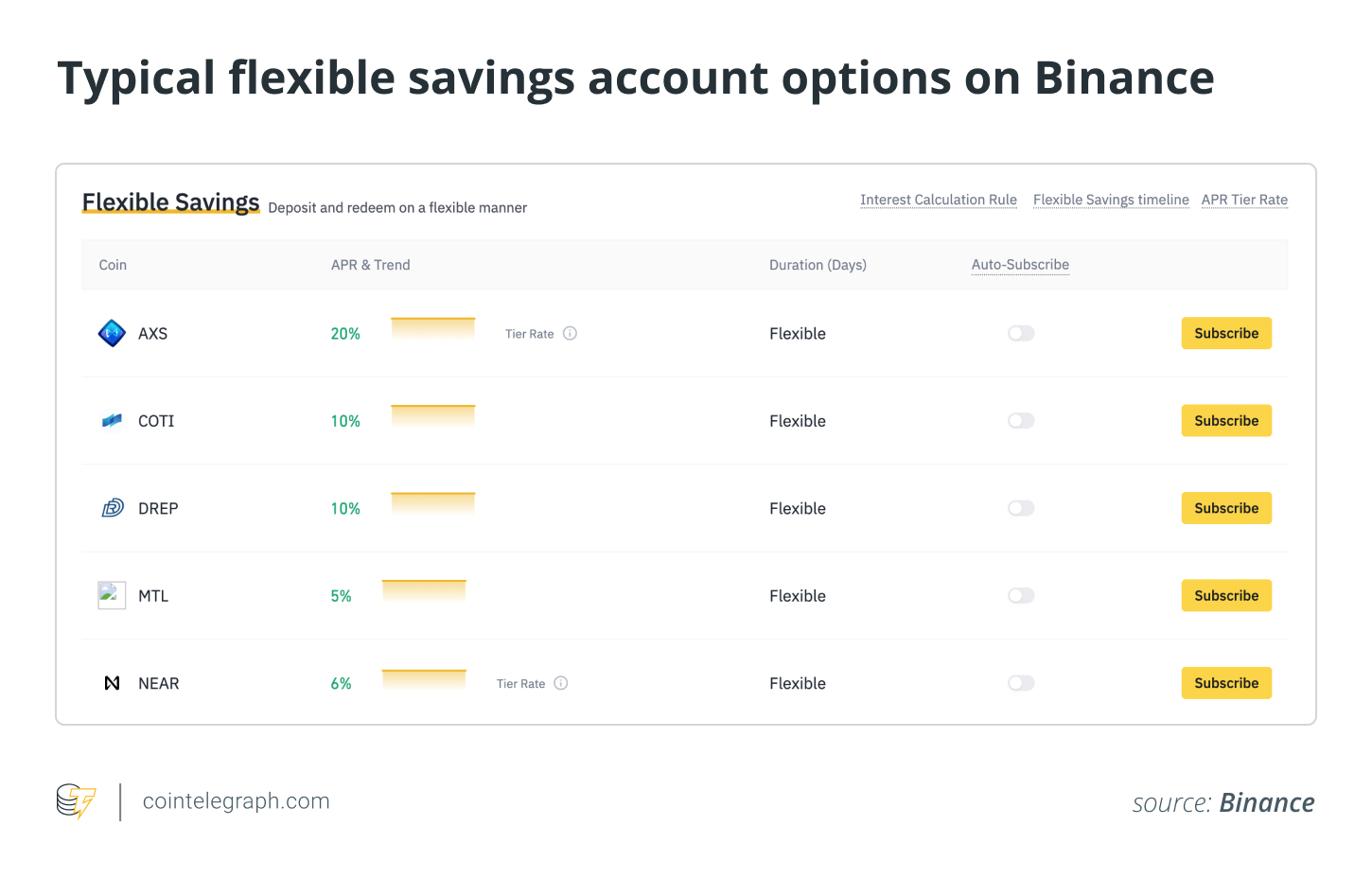

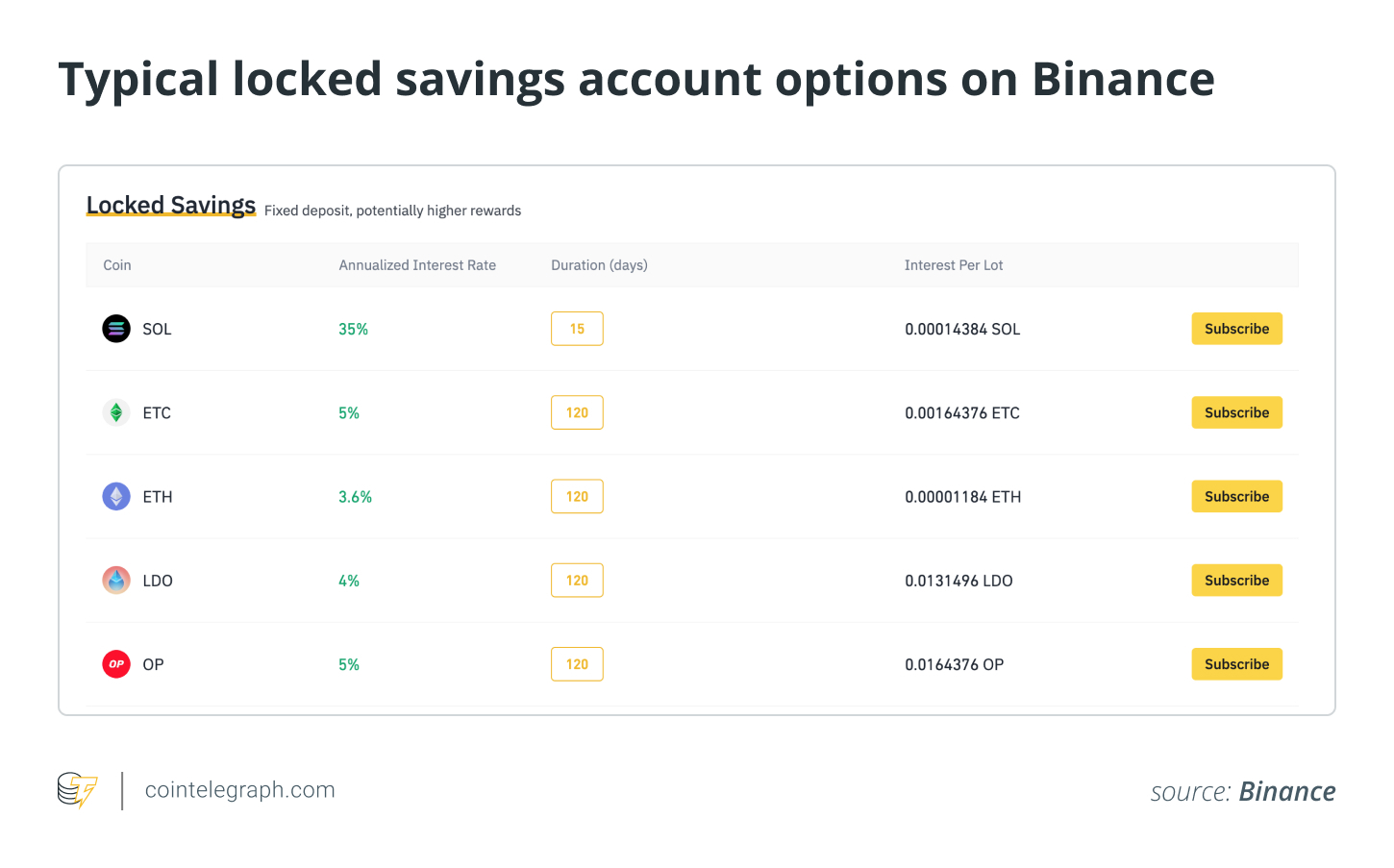

بایننس یکی دیگر از پلتفرمهای رمزنگاری محبوب در سطح جهانی است که پساندازها و نرخهای بهره انعطافپذیر را برای بسیاری از ارزهای دیجیتال با گزینههای پسانداز قفل شده ارائه میدهد.

تعداد فزاینده ای از دیگر شرکت های خدمات مالی و پلتفرم های ارزهای دیجیتال این نوع حساب ها را ارائه می دهند. Nexo و Crypto.com از جمله شرکتهایی هستند که نرخهای بهره بالاتری را به دارندگان ارزهای دیجیتال که داراییهای خود را برای هفتهها یا ماهها قفل میکنند، ارائه میکنند. با این حال، نقطه ضعف این نوع حساب پس انداز این است که نمی توانید ارز مجازی خود را در آن دوره برداشت یا بفروشید.

میزان سودی که می توانید در حساب پس انداز کریپتو خود کسب کنید تا حد زیادی به پلتفرم شما و ارز دیجیتالی که سپرده گذاری می کنید بستگی دارد. نرخ های بهره ارائه شده توسط این سرویس نیز با توجه به شرایط بازار تعیین می شود و معمولاً به ارز دیجیتالی که سپرده گذاری می کنید پرداخت می شود.

نرخ بهره بالای آنها میتواند شما را وسوسه کند، اما باید در نظر داشته باشید که سرمایهگذاریهایتان تا چه حد ایمن هستند. انتخاب بهترین حساب نرخ بهره ارز دیجیتال به سادگی مقایسه نرخهای بهره پرداختشده است، اما همچنین اطمینان از ایمن بودن سرمایهگذاری شما تا حد امکان است.

به یاد داشته باشید که آنها نگهبان دارایی های رمزنگاری شما هستند. این بدان معناست که آنها حتی می توانند شما را از برداشت وجوه بازدارند یا با نگه داشتن وجوه شما، روند برداشت را کاهش دهند. . هنگام انتخاب بهترین نرخ بهره، درک تفاوت بین نرخ بهره سالانه (APR) و بازده سالانه (APY) مهم است.

به عبارت دیگر، APY شامل بهره مرکب است. یعنی افزودن سود به اصل وام یا سپرده (بهره سود تعلق گرفته). از سوی دیگر، APR شامل بهره مرکب نمی شود. با توجه به فاکتور ترکیبی، APY بازدهی بالاتری نسبت به APR ارائه می دهد. با این حال، خواندن چاپ دقیق در حساب پس انداز همیشه ارزشمند است، زیرا برخی از خدمات فقط سود ساده پرداخت می کنند و در طول زمان سود مرکب ایجاد نمی کنند.

ریسک حساب پس انداز کریپتو

از آنجایی که صنعت کریپتو تا حد زیادی غیرقانونی است، سرمایهگذاران ممکن است تحت پوشش قرار نگیرند اگر مشکلی در داراییهایشان پیش آمد.

این حساب های پس انداز به دلیل ریسک بالاتر، بازدهی بالاتری ارائه می دهند. برای مثال، میتواند سرعت برداشت داراییها را محدود کند و در موارد دشوار، به هیچ وجه به مشتریان اجازه برداشت داراییها را ندهد.

در ازای این محدودیتها و ریسکهای مرتبط، این حسابهای پسانداز برای سرمایهگذاران بسیار جالبتر از حسابهای بانکی معمولی هستند. با این حال، هنگامی که این حساب ها منجر به نرخ های بهره بالا، گاهی اوقات بیش از 20٪، می شوند، باید تعجب کنید که چگونه پول در پس زمینه استفاده می شود.

درست مانند بانکهای معمولی که تحت خدمات بانکی «ذخیره کسری» کار میکنند، اکثر شرکتهای رمزنگاری نیز چنین هستند. آنها بیش از نیاز خود به مؤسسات مالی وام می دهند، با این تفاوت که مانند بانک های سنتی، بیمه سپرده ای برای پشتیبان ندارند.

حساب های پس انداز رمزنگاری و کیف پول های رمزنگاری شده

یک کیف پول رمزنگاری صرفاً دارایی های ارز دیجیتال شما را افزایش نمی دهد، برخلاف حساب پس انداز ارز دیجیتال که برای افزایش تعداد سکه های شما در طول زمان طراحی شده است.

این با این حال، کلیدهای خصوصی که امکان دسترسی به سکهها را فراهم میکنند توسط پلتفرم کریپتو نگهداری میشوند که ممکن است به قیمت مالکیت کلید تمام شود. از سوی دیگر، اکثر کیف پول های رمزنگاری تضمین می کنند که مالکیت کامل کلیدهای خصوصی خود را حفظ می کنید.

امنیت یکی دیگر از نگرانی هایی است که باید به طور کامل برطرف شود. یک پلتفرم متمرکز که کلیدهای خصوصی را نگه می دارد یک خطر امنیتی است. زیرا شما در معرض خطر ورشکستگی، ورشکستگی یا هک هستید و ممکن است پول خود را از دست بدهید.

به همین ترتیب، باید کیف پول خود را با دقت انتخاب کنید تا از انتخاب سرویسی که امنیت کمی دارد و در برابر هک آسیب پذیر است، اجتناب کنید. همچنین باید اطمینان حاصل کنید که در صورتی که دستگاه تولیدی شما گم شود و دارایی های شما به مکان دیجیتال دیگری بازگردانده شود، کلید خصوصی کیف شما به راحتی قابل دسترسی است.

کریپتوکارنسیها کاری در حال پیشرفت هستند و احتمالاً در طول سالها به طور مداوم تغییر میکنند، بهویژه از نظر مقررات، که بر نحوه مدیریت حسابهای پسانداز رمزنگاری نیز تأثیر خواهد گذاشت. ژوئن 2022، مشکلات مربوط به پلتفرمهای اصلی وامدهی کریپتو مانند Block.Fi و Celsius نگرانی های بیشتری را در مورد آینده حساب های پس انداز رمزنگاری و خدمات مشابه مرتبط با رمزنگاری ایجاد کرد.

مربوط: یک چارچوب گام به گام برای ارزیابی پروژه های رمزنگاری

هنگام باز کردن یک حساب پس انداز ارزهای دیجیتال و سنجیدن خطرات مرتبط با احتمال بازدهی بالا، به ویژه هنگامی که صحبت از به خطر انداختن نجات جان یا هر چیزی نزدیک به آن باشد، همیشه احتیاط و دقت لازم توصیه می شود.

نویسنده: Emi Lacapra

منبع

در حال افزایش است و چرا XRP نزدیک به 1.13 دلار گیر کرده است – U.Today")

: گاوها کنترل جریان خالص را در دست دارند – U.Today")

10٪ افزایش می یابد یا 10٪ ضرر می کند؟ آیا Zcash (ZEC) می تواند به اوج بازگردد؟ بررسی بازار کریپتو – U.Today")