به گزارش پایگاه خبری ارز دیجیتال موبو ارز،

9 معیار کلیدی را برای تجزیه و تحلیل سلامت بانک خود کشف کنید: سهام، ROA، ROE، NPL، CAR و موارد دیگر.

چک سلامت بانک یک ارزیابی جامع از وضعیت مالی، عملکرد و شیوه های مدیریت ریسک بانک است. توسط رگولاتورهای بانکی یا حسابرسان مستقل انجام میشود و توانایی بانک را برای تحمل شرایط نامطلوب اقتصادی و ریسکهای احتمالی مانند ریسکهای اعتباری، بازار، نقدینگی و تامین مالی ارزیابی میکند.

صورت های مالی بانک مانند ترازنامه، صورت سود و زیان، صورت جریان نقدی و روش های مدیریت ریسک اغلب به عنوان بخشی از بررسی سلامت مورد بررسی قرار می گیرند.

در اینجا 9 معیار اساسی برای تجزیه و تحلیل سلامت بانک آورده شده است.

- چرا بررسی سلامت مهم است؟

- معیارهای کلیدی برای ارزیابی سلامت بانک

چرا بررسی سلامت مهم است؟

انجام بررسیهای سلامت بانکی مهم است زیرا به تنظیمکنندگان و ذینفعان اجازه میدهد تا ثبات مالی و اثربخشی عملیاتی بانکها را ارزیابی کنند. این امکان اقدام سریع برای کاهش این ریسکها را فراهم میکند و به شناسایی خطرات و آسیبپذیریهای احتمالی که میتواند عملکرد بانک را مختل کند کمک میکند. علاوه بر این، از ثبات بخش مالی حمایت می کند و اعتماد عمومی به سیستم بانکی را حفظ می کند.

در طول بحران مالی جهانی 2007-2008 (GFC)، چندین روش ضعیف منجر به فروپاشی سیستم مالی جهانی شد. به عنوان مثال، بانک ها و مؤسسات مالی به وام گیرندگان پرریسک با سابقه اعتباری ضعیف وام ارائه کردند که در نتیجه تعداد قابل توجهی از وام ها نکول شد. این وام های رهنی در قالب محصولات مالی پیچیده بسته بندی شده و به عنوان اوراق بهادار پربازده به سرمایه گذاران فروخته شد که در نهایت منجر به فروپاشی بازار مسکن شد.

دومین ورشکستگی بزرگ بانک در تاریخ ایالات متحده در 10 مارس 2023 رخ داد، زمانی که بانک سیلیکون ولی (SVB) در پی یک ورشکستگی بانکی سقوط کرد و از بزرگترین ورشکستگی بانک از زمان بحران مالی 2008 پیشی گرفت. در طول دوره نرخ بهره نزدیک به صفر، SVB سرمایه گذاری زیادی در اوراق قرضه دولتی ایالات متحده انجام داد، با این فرض که سرمایه گذاری مطمئنی بود. اما زمانی که فدرال رزرو شروع به افزایش شدید نرخ بهره برای مهار تورم کرد، این استراتژی نتیجه معکوس داد. قیمت اوراق قرضه با افزایش نرخ بهره کاهش یافت که منجر به کاهش ارزش و در نهایت سقوط پرتفوی اوراق قرضه SVB شد.

مطالب مرتبط: سقوط بانک سیلیکون ولی: عملکرد سهام SVB در 5 سال گذشته

فقدان نظارت نظارتی مناسب به مؤسسات مالی اجازه می دهد تا بدون کنترل و تعادل مناسب در اقدامات پرخطر شرکت کنند. بنابراین شیوه های صحیح مدیریت ریسک کلید سلامت مالی خوب بانک ها است و در نهایت اثربخشی سیستم مالی جهانی است.

معیارهای کلیدی برای ارزیابی سلامت بانک

شاخصهایی که بینش منحصربهفردی از سلامت مالی و عملکرد بانک ارائه میدهند در زیر مورد بحث قرار میگیرند.

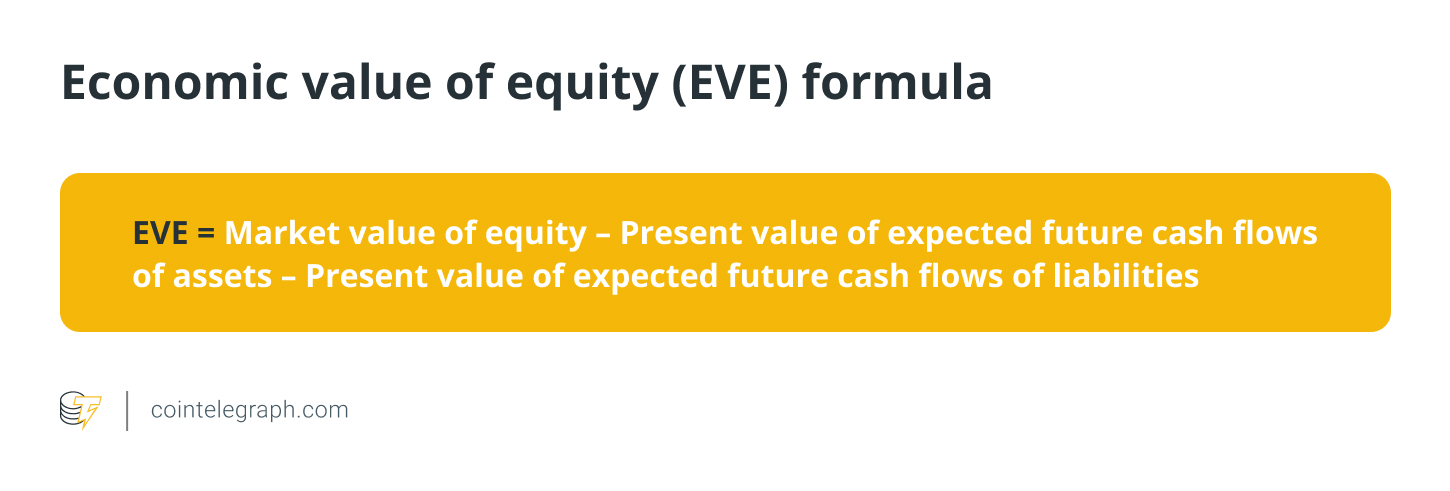

ارزش اقتصادی سهام (EVE)

ارزش اقتصادی حقوق صاحبان سهام معیاری از ارزش بلندمدت حقوق صاحبان سهام یک موسسه مالی با در نظر گرفتن ارزش فعلی دارایی ها و بدهی های آن است. نشان دهنده میزان سرمایه باقی مانده پس از انحلال کلیه دارایی ها و بدهی ها و انجام کلیه تعهدات است. EVE یک معیار پرکاربرد در محاسبه ریسک نرخ بهره در دفتر بانکی (IRRBB) است و بانک ها باید از این معیار برای اندازه گیری IRRBB استفاده کنند.

ارزیابی دوره ای EVE توسط فدرال رزرو ایالات متحده الزامی است. علاوه بر این، کمیته بازل در مورد نظارت بانکی یک تست استرس مثبت یا منفی 2٪ را برای همه نرخ های بهره توصیه می کند. تست استرس 2% یک معیار شناخته شده برای ارزیابی ریسک نرخ بهره است.

فرمول محاسبه EVE به صورت زیر است:

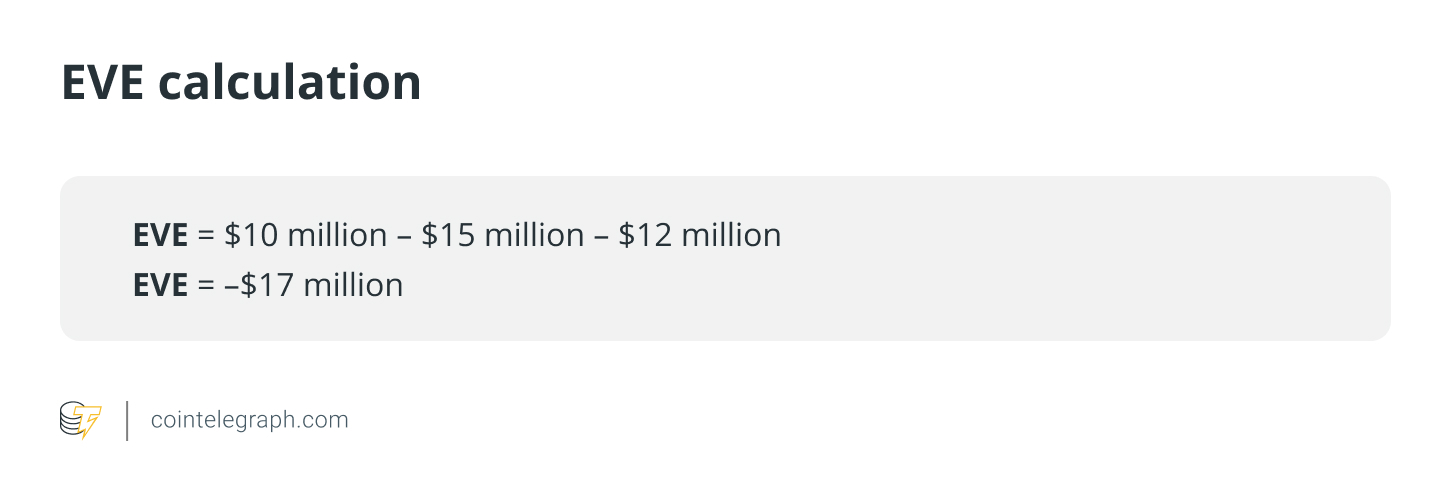

به عنوان مثال، فرض کنید ارزش بازار سهام یک بانک 10 میلیون دلار است، ارزش فعلی جریان های نقدی مورد انتظار آتی از دارایی ها 15 میلیون دلار و ارزش فعلی جریان های نقدی مورد انتظار آتی از بدهی ها 12 میلیون دلار است. با استفاده از فرمول EVE می توانیم ارزش اقتصادی یک سهام را به صورت زیر محاسبه کنیم:

EVE منفی نشان می دهد که بدهی های بانک از دارایی های آن بیشتر است، بنابراین بانک برای انجام تعهدات خود به وجوه بیشتری نیاز دارد. در نتیجه، ثبات مالی بلندمدت و توانایی بانک در انجام تعهدات خود می تواند به طور جدی مورد تهدید قرار گیرد. بنابراین ضروری است که بانک ها اقدامات اصلاحی را برای افزایش ارزش سهام اقتصادی و کاهش ریسک نرخ بهره انجام دهند.

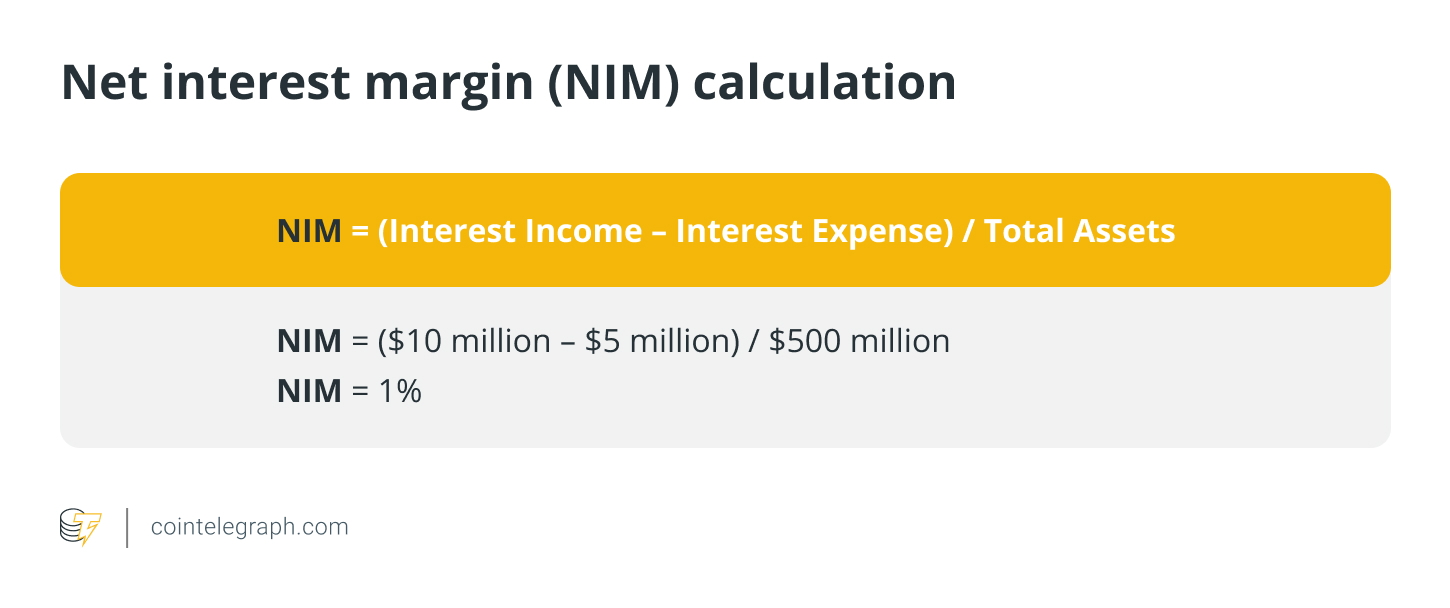

حاشیه سود خالص (NIM)

این نشان دهنده تفاوت بین درآمد و هزینه های بهره بانک است. این نشان دهنده توانایی یک بانک برای کسب سود از دارایی های خود (وام، رهن و غیره) در رابطه با هزینه های تامین مالی آن (سپرده، وام و غیره) است.

بیایید بانکی را با داده های مالی زیر برای یک سال معین مثال بزنیم.

- سود حاصل از وام و اوراق بهادار: 10 میلیون دلار

- هزینه بهره پرداختی به سپرده گذاران و طلبکاران: 5 میلیون دلار

- کل دارایی: 500 میلیون دلار

- کل بدهی: 400 میلیون دلار

با استفاده از این اطلاعات می توانید NIM بانک خود را به صورت زیر محاسبه کنید:

این نشان می دهد که بانک به ازای هر دلار دارایی که دارد، 1 پنی سود خالص به دست می آورد. NIM بالاتر نشان می دهد که بانک سودآورتر است زیرا از دارایی های خود درآمد بیشتری نسبت به سود خرج می کند. در مقابل، NIM پایین نشان میدهد که بانک سود کمتری دارد، زیرا از داراییهایش کمتر از سود خرج میکند.

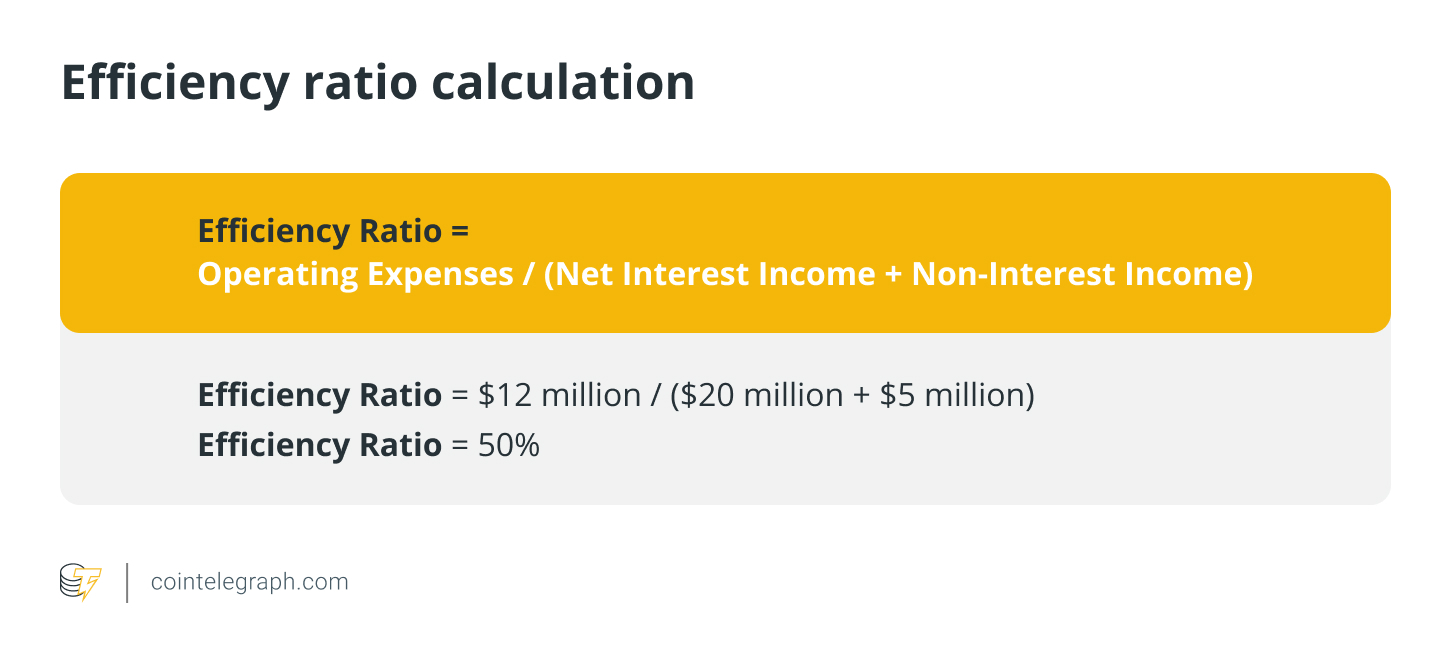

نسبت کارایی

این نسبت هزینه های بدون بهره به درآمد بانک است. نسبت کمتر نشان دهنده کارایی و سود بیشتر است.

بیایید بانکی را با داده های مالی زیر برای یک سال معین مثال بزنیم.

- درآمد خالص بهره: 20 میلیون دلار

- درآمد بدون بهره: 5 میلیون دلار

- هزینه های عملیاتی: 12 میلیون دلار

با استفاده از این اطلاعات می توان نسبت کارایی یک بانک را به صورت زیر محاسبه کرد:

این بدان معناست که به ازای هر 1 دلار درآمدی که بانک ایجاد می کند، 0.50 دلار برای هزینه های عملیاتی هزینه می کند. نرخهای کارایی بالا میتواند یک علامت هشدار برای بانکها باشد، که نشان میدهد ممکن است برای درآمدزایی مشکل داشته باشند و در رقابت ماندن با مشکل مواجه شوند.

راندمان بالای 60 درصد عموماً ساختاری پرهزینه در نظر گرفته میشود و ممکن است منجر به سودآوری کمتر شود و بانکها را ملزم به انجام اقداماتی برای بهبود کارایی عملیاتی کنند، مانند سادهسازی عملیات. هزینه های مرتبط با سربار را کاهش دهید یا توانایی خود را برای درآمدزایی افزایش دهید.

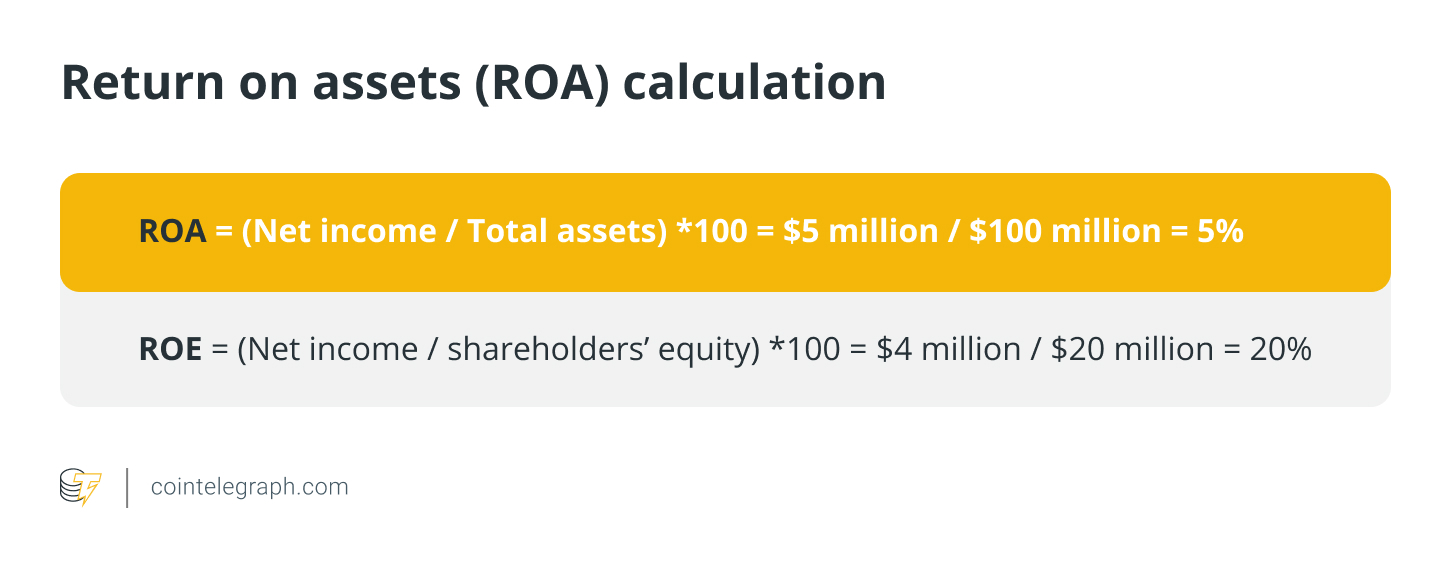

بازده دارایی (ROA)

میزان سود یک بانک از دارایی های خود را اندازه گیری می کند. ROA بالاتر به معنای عملکرد بهتر است.

فرض کنید بانک A دارای درآمد خالص 5 میلیون دلار و کل دارایی 100 میلیون دلار است. اکنون که ROA به این شکل است:

ROA بالا (به عنوان مثال 1٪ یا بالاتر) نشان می دهد که بانک بازده کافی از دارایی های خود ایجاد می کند و به طور موثر سود ایجاد می کند یا بالعکس.

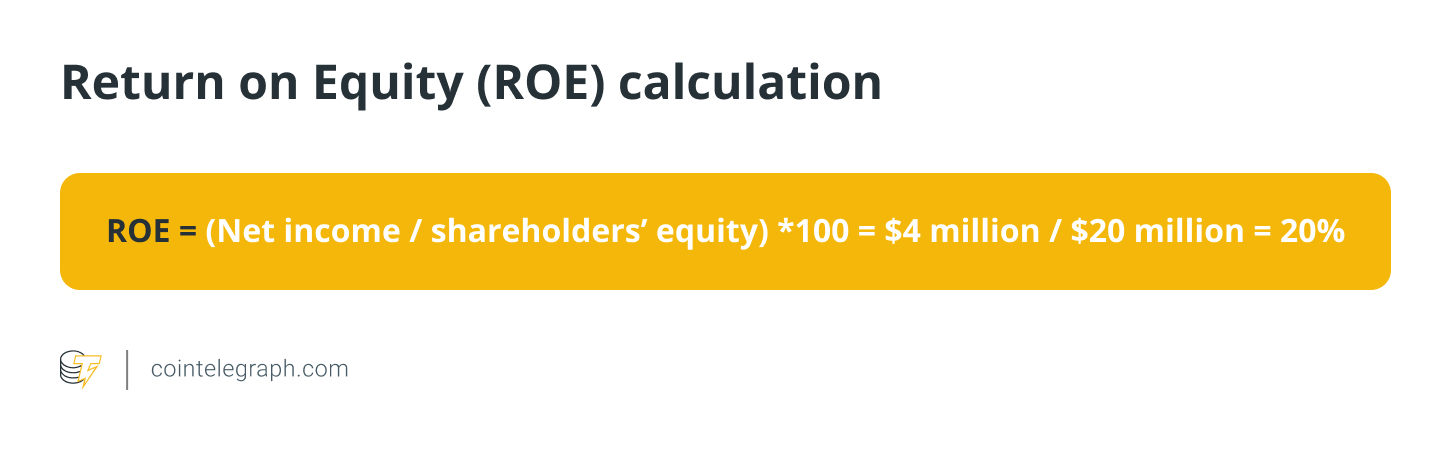

بازده حقوق صاحبان سهام (RoE)

سودآوری بانک را نسبت به حقوق صاحبان سهام آن می سنجد. ROE بالاتر نشان دهنده عملکرد بهتر است.

فرض کنید بانک B دارای سود خالص 4 میلیون دلار و حقوق صاحبان سهام 20 میلیون دلار است. اکنون، آن ROE به شکل زیر است:

بدهی بد (NPL)

این نسبت وام های بد به کل وام های بانکی است. نسبت بالای وام غیرجاری نشان دهنده ریسک اعتباری بالا و احتمال زیان بدهی بد است. فرض کنید یک بانک دارای یک سبد وام یک میلیارد دلاری است. 100 میلیون دلار (یا 10٪) از آن به عنوان بدهی بد طبقه بندی می شود، زیرا وام گیرندگان برای 90 روز یا بیشتر در پرداخت ها نکول کرده اند.

اگر بانک باید برای این وام های بد 50 درصد ذخیره نگه دارد، باید 50 میلیون دلار به ذخیره اختصاص دهد. این به معنای یک سبد وام خالص برای بانک به مبلغ 950 میلیون دلار است.

حال تصور کنید که بانک قادر به بازپس گیری 20 میلیون دلار از این بدهی های ناگوار نیست و باید آنها را بنویسد. در نتیجه سبد وام بانک به 930 میلیون دلار کاهش می یابد که بر سودآوری و کفایت سرمایه بانک تأثیر می گذارد.

این مثال تأثیر بدهی بد را بر وضعیت مالی یک بانک نشان می دهد و چرا برای یک بانک مهم است که سبد وام خود را به طور مؤثر مدیریت کند تا ریسک بدهی بد را به حداقل برساند.

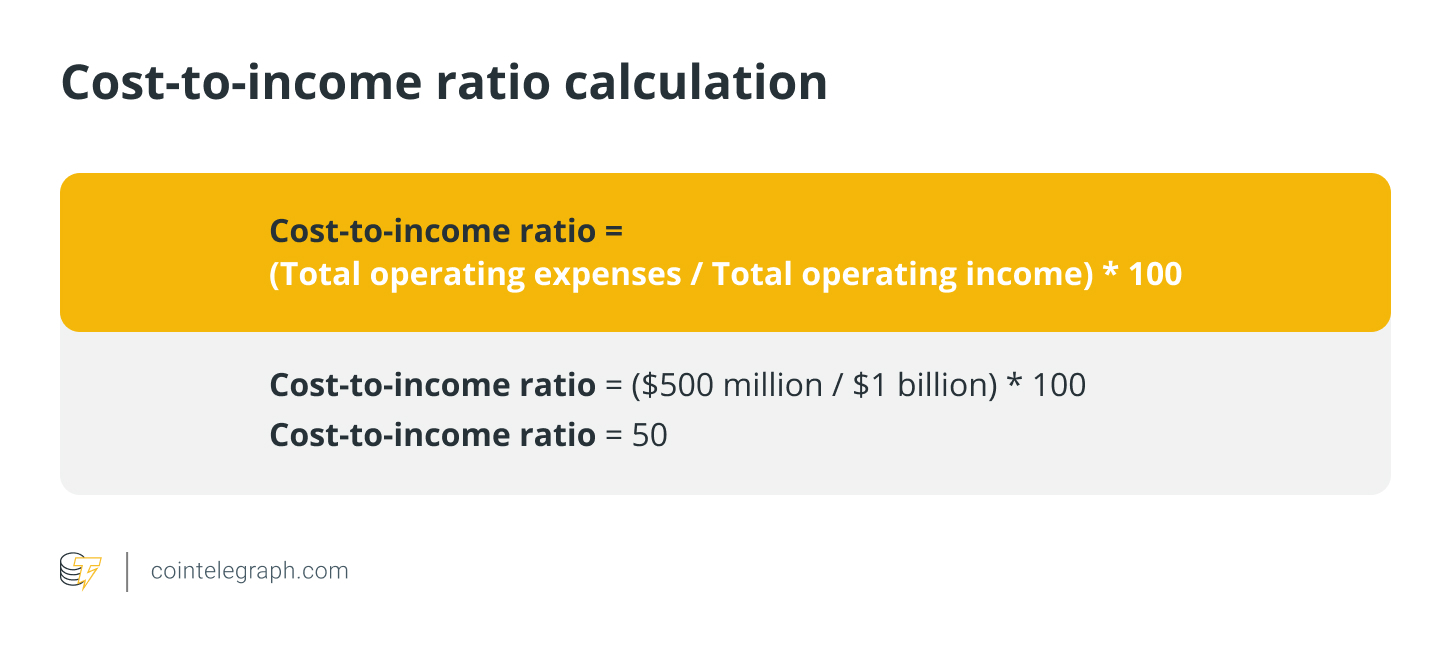

نسبت هزینه به درآمد

این نسبت هزینه های عملیاتی به سود عملیاتی بانک است. نسبت کمتر نشان دهنده کارایی و سود بیشتر است.

به عنوان مثال، یک بانک دارای کل هزینه های عملیاتی 500 میلیون دلار و کل درآمد عملیاتی 1 میلیارد دلار است. نسبت هزینه به درآمد این بانک عبارت است از:

این بدان معناست که به ازای هر دلار درآمد عملیاتی که یک بانک ایجاد می کند، 0.50 دلار برای هزینه های عملیاتی هزینه می کند. به طور کلی، نسبت هزینه به درآمد کمتر ترجیح داده می شود زیرا نشان می دهد که بانک ها سودآورتر و کارآمدتر هستند، زیرا آنها می توانند با هزینه کمتر درآمد بیشتری ایجاد کنند.

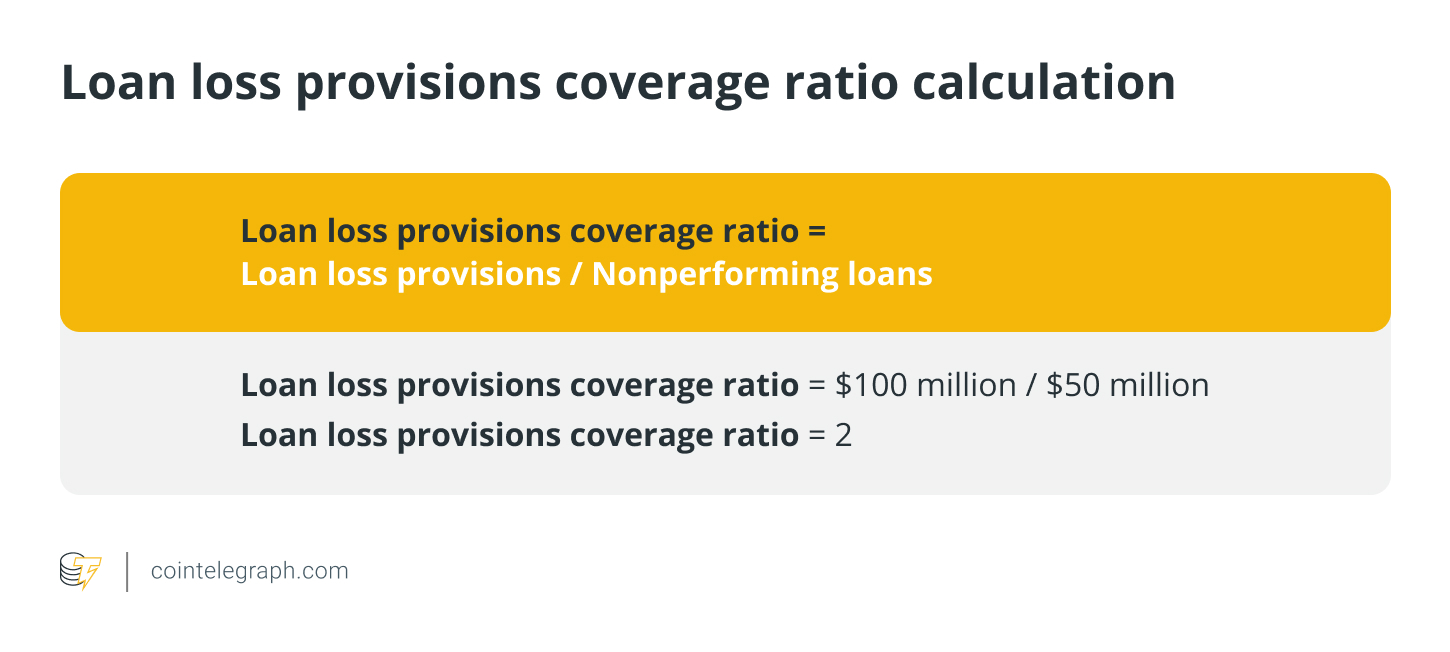

نسبت ذخیره بدهی بد

این نسبت ذخایر زیان وام بانک به بدهی های معوق است. این نشان دهنده توانایی بانک برای پوشش زیان های اعتباری بالقوه با ذخایر است.

به عنوان مثال، یک بانک 100 میلیون دلار ذخایر بد بدهی و 50 میلیون دلار بدهی بد دارد. نسبت پوشش ذخیره زیان وام برای این بانک عبارت است از:

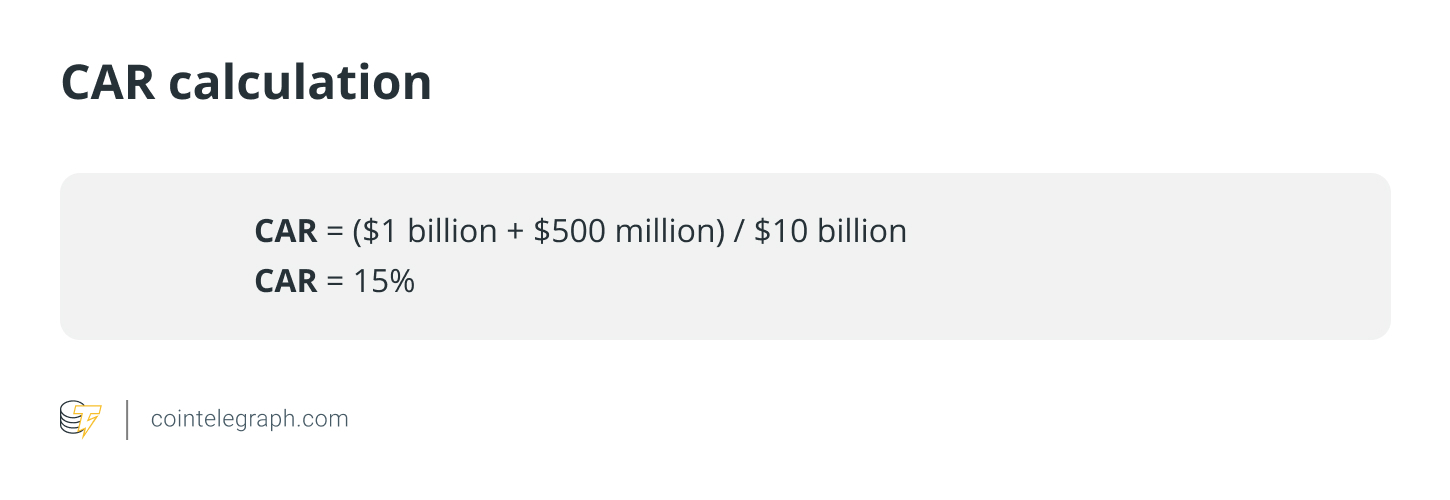

نسبت کفایت سرمایه (CAR)

کفایت سرمایه توانایی بانک در پرداخت بدهی های خود و رسیدگی به ریسک های اعتباری و عملیاتی را اندازه گیری می کند. یک CAR خوب نشان می دهد که بانک سرمایه کافی برای جذب زیان، جلوگیری از ورشکستگی و محافظت از وجوه سپرده گذاران را دارد.

فرمول محاسبه نسبت کفایت سرمایه به شرح زیر است.

بانک تسویه حساب های بین المللی سرمایه خود را به ردیف 1 و ردیف 2 تقسیم می کند. ردیف 1 معیار اولیه سلامت مالی، از جمله حقوق صاحبان سهام و سود انباشته است. ردیف 2 سرمایه تکمیلی است که شامل ذخایر خصوصی تجدید ارزیابی شده و اوراق بهادار ترکیبی است.

داراییهای موزون ریسک، داراییهای بانکی هستند که بر اساس ریسک وزن میشوند و به هر طبقه دارایی یک سطح ریسک بر اساس احتمال کاهش ارزش اختصاص داده میشود. وزن ریسک کل دارایی های بانک را تعیین می کند و بر اساس طبقه دارایی مانند وجه نقد، اوراق قرضه شرکتی و درآمد ثابت متفاوت است.

به عنوان مثال، اگر یک بانک دارای 1 میلیارد دلار سرمایه ردیف 1، 500 میلیون دلار سرمایه ردیف 2 و 10 میلیارد دلار دارایی های موزون ریسک باشد، CAR به صورت زیر خواهد بود:

در این مورد، CAR بانک 15 درصد است که نشان می دهد سرمایه کافی برای پوشش زیان های احتمالی ناشی از فعالیت های وام دهی و سرمایه گذاری خود را دارد.

چرا به تمرکززدایی نیاز داریم؟

مالی غیرمتمرکز (DeFi) یک سیستم مالی را قادر می سازد که شفاف، امن و قابل دسترس برای همه باشد. بیت کوین (BTC) یک ارز غیرمتمرکز را به جهان معرفی کرد و سیستم بانکداری متمرکز را به چالش کشید. سقوط GFC و SVB خطرات یک سیستم مالی متمرکز و افزایش علاقه به غیرمتمرکز کردن بانکداری را برجسته کرده است.

مطالب مرتبط: بانک ها ورشکست می شوند؟انجمن کریپتو می گوید به همین دلیل بیت کوین ایجاد شد

با این حال، DeFi خطراتی را نیز به همراه دارد که نباید نادیده گرفته شوند. به عنوان مثال، نوسانات بازار ارزهای دیجیتال می تواند خطرات قابل توجهی را برای کسانی که در پلتفرم های DeFi سرمایه گذاری می کنند، ایجاد کند. بنابراین، ضروری است که سرمایهگذاران قبل از سرمایهگذاری در هر پروژه DeFi، چنین ریسکهایی را به دقت در نظر بگیرند و بررسی لازم را انجام دهند.

نویسنده: Guneet Kaur

در حال افزایش است و چرا XRP نزدیک به 1.13 دلار گیر کرده است – U.Today")

: گاوها کنترل جریان خالص را در دست دارند – U.Today")

10٪ افزایش می یابد یا 10٪ ضرر می کند؟ آیا Zcash (ZEC) می تواند به اوج بازگردد؟ بررسی بازار کریپتو – U.Today")