مالیات های رمزنگاری ایالات متحده در سال ۲۰۲۴: مقررات پیشنهادی IRS اعلام شد

آگوست ۲۰۲۳: مقررات پیشنهادی

خزانه داری ایالات متحده و IRS در ۲۵ اوت ۲۰۲۳ راه اندازی شد مقررات پیشنهادی که شرکتهایی را که در خدمات مرتبط با داراییهای دیجیتال فعالیت میکنند، ملزم میکند تا اظهارنامههای اطلاعاتی را ثبت کنند و اظهارنامه بستانکاران را برای واگذاری داراییهای دیجیتال ارسال کنند.

در آستانه پیشرفت است، اتریوم (ETH) آزمایش خواهد شد")

2025")

مقررات پیشنهادی بسیاری از مسائل مهم را روشن میکند، از جمله اینکه کدام داراییهای دیجیتال مشمول گزارشدهی هستند، چه کسی واجد شرایط کارگزاری است، مبنای دارایی دیجیتال چگونه محاسبه میشود، و اینکه آیا داراییهای دیجیتال بهعنوان مقولهای جدا از اوراق بهادار و کالاها در نظر گرفته میشوند.

“بخش قابل توجهی از این تلاش بر انطباق گسترده تر IRS برای مالیات دهندگان ثروتمند متمرکز است. ما باید اطمینان حاصل کنیم که دارایی های دیجیتال برای پنهان کردن درآمد مشمول مالیات استفاده نمی شود و مقررات پیشنهادی برای ارائه دید واضح تری از فعالیت ها طراحی شده است.” دنی ورفل، کمیسر IRS، گفت که افراد دیگری و همچنین افراد پردرآمد نیز از آنها استفاده می کنند.

مقررات “واسط دارایی دیجیتال” را به طور گسترده تعریف می کند و شامل نهادهایی مانند پلت فرم های معاملاتی، ارائه دهندگان کیف پول و پردازشگرهای پرداخت می شود. طبق این مقررات پیشنهادی، شرکتهای کارگزاری ملزم به ارائه گزارش در مورد فروش داراییهای دیجیتال، با تعریف گستردهای از “دارایی دیجیتال” خواهند بود.

این مقررات برای معاملاتی که در تاریخ ۱ ژانویه ۲۰۲۵ یا پس از آن اتفاق میافتد لازمالاجرا میشود و برخی موارد گزارشدهی تاریخهای اجرایی بعدی خواهند داشت. شایان ذکر است که این آیین نامه هنوز در مرحله پیشنهاد است و ممکن است مورد بازنگری بیشتری قرار گیرد.

تعریف دارایی های دیجیتال و کارگزاران

مقررات پیشنهادی خزانهداری ایالات متحده و IRS تعریف داراییهای دیجیتال قابل گزارش را گسترش میدهد تا شامل استیبل کوینها، NFTها و سهام توکنشده، به استثنای داراییهای مجازی محدود به سیستمهای بسته مانند توکنهای بازیهای ویدئویی باشد.

دارایی دیجیتال نمایشی از ارزش ثبت شده در دفتر کل ایمن و توزیع شده است. انواع متداول عبارتند از:

- ارز مجازی و ارز دیجیتال قابل تبدیل (به عنوان مثال بیت کوین، اتریوم).

- استیبل کوین ها، که ارزهای رمزنگاری شده متصل به یک دارایی ثابت مانند ارز فیات (مانند USD Coin، Tether) هستند.

- توکنهای غیرقابل تعویض (NFT) توکنهای منحصربهفردی هستند که نشان دهنده مالکیت داراییهای دیجیتال، مانند آثار هنری یا کلکسیونها هستند.

- این دارایی های دیجیتال اهداف مختلفی را در بلاک چین و سیستم های مالی دیجیتال انجام می دهند.

تعریف «کارگزار» به گونهای گسترش یافته است که شامل نهادهایی میشود که «خدمات تسهیلکننده» را برای فروش داراییهای دیجیتال ارائه میکنند، که نیازمند گزارشدهی دقیق تراکنش، از جمله اطلاعات مشتری و جزئیات فروش هستند.

علاوه بر این، قانون سرمایه گذاری زیرساخت و مشاغل، تعریف «کارگزار» را گسترش داد تا شامل کسانی شود که انتقال دارایی دیجیتال را برای دیگران تسهیل می کنند. این برای هر نمایش دیجیتالی ارزش ثبت شده در دفتر کل توزیع شده صادق است.

کارشناسان مالیاتی ایالات متحده به عدم شفافیت در قوانین مالیاتی فعلی اشاره می کنند. برای مثال، مقررات پیشنهادی § ۱.۶۰۴۵-۱(a)(21)(iii)(A) یک سرویس تسهیل کننده را به عنوان هر سرویسی که به طور مستقیم یا غیرمستقیم فروش دارایی های دیجیتال را امکان پذیر می کند، تعریف می کند. شامل کسانی نمیشود که صرفاً علاقهمند به ارائه خدمات تأیید دفتر کل توزیعشده، مانند اثبات کار یا اثبات سهام، بدون ارائه کارها یا خدمات دیگر هستند.

بر اساس گزارش قانون بلومبرگ، به دلیل عدم وضوح، بسیاری از کسب و کارهای اثبات سهام و سهام از رویکرد محافظه کارانه استفاده می کنند. آنها ارزش توکنهای پاداش را بهعنوان درآمد هنگام ایجاد گزارش میدهند، نه زمانی که با فروش نشانههای پاداش درآمد ایجاد میکنند.

ردیابی درآمد کریپتو از طریق فرم های درخواست

IRS اکنون درآمد ارزهای دیجیتال را با سؤال از مالیات دهندگان در مورد فعالیت رمزنگاری آنها در فرم ۱۰۴۰ ردیابی می کند. به طور خاص، این فرم میپرسد که آیا افراد مشغول خرید، فروش، ارسال، مبادله یا کسب ارز مجازی هستند. از آنجایی که اظهارنامه مالیاتی بیانیه های الزام آور قانونی هستند، ارائه اطلاعات نادرست می تواند منجر به جریمه شود.

IRS در ۲۲ ژانویه ۲۰۲۴ به من یادآوری کرد این شرکت گفت که مالیات دهندگان باید به یک سوال دارایی دیجیتال پاسخ دهند و درآمد مرتبط را هنگام ارائه اظهارنامه مالیات بر درآمد فدرال ۲۰۲۳ خود گزارش دهند، مشابه آنچه برای اظهارنامه مالیاتی سال ۲۰۲۲ لازم است.

سوال در بالای فرم ها ظاهر می شود:

- ۱۰۴۰اظهارنامه مالیات بر درآمد افراد؛

- ۱۰۴۰-SRاظهارنامه مالیاتی ایالات متحده برای سالمندان؛

- ۱۰۴۰-NRاظهارنامه مالیات بر درآمد بیگانگان غیر مقیم ایالات متحده.

- ۱۰۴۱اظهارنامه مالیات بر درآمد ایالات متحده برای املاک و تراست ها؛

- ۱۰۶۵بازپرداخت درآمد مشارکت ایالات متحده؛

- ۱۱۲۰اظهارنامه مالیات بر درآمد شرکتی ایالات متحده؛

- ۱۱۲۰-S، اظهارنامه مالیات بر درآمد ایالات متحده برای یک شرکت S.

سوال دارایی های دیجیتال از مالیات دهندگان می پرسد که آیا دارایی های دیجیتالی را به عنوان پاداش، پاداش، یا پرداخت برای دارایی یا خدمات دریافت کرده اند، یا در هر زمانی در طول سال ۲۰۲۳ دارایی دیجیتال یا منافع مالی را فروخته، مبادله کرده اند یا به شکل دیگری از آنها دور کرده اند. یک دارایی دیجیتال

بسته به نوع مالیات دهندگان (فردی، شرکتی، مشارکتی، یا دارایی/اعتماد)، ممکن است این سوال کمی متفاوت باشد. مالیات دهندگان علاوه بر علامت زدن کادر، باید هرگونه درآمد مربوط به تراکنش های دارایی دیجیتال را نیز گزارش کنند.

آوریل ۲۰۲۴: فرم پیش نویس ۱۰۹۹-DA

در ۱۸ آوریل ۲۰۲۴، IRS پیش نویسی را اعلام کرد. فرم ۱۰۹۹-DA هدف آن محاسبه سود یا زیان مشمول مالیات ناشی از معاملات دارایی های دیجیتال واسطه شده است. این فرم شامل فیلدهایی برای کدهای رمز و آدرس کیف پول مورد نیاز برای گزارش دادن به مالیات دهندگان و IRS است.

فرم ۱۰۹۹-DA شامل کدهای توکن منفرد، فضاهایی برای آدرس های کیف پول و جزئیات نحوه مکان یابی تراکنش ها در بلاک چین است. کارگزاران موظفند از طریق این فرم، موارد واگذاری دارایی های دیجیتال را به مالیات دهندگان و IRS گزارش دهند. این به طور بالقوه منجر به سود برای مالیات دهندگان می شود.

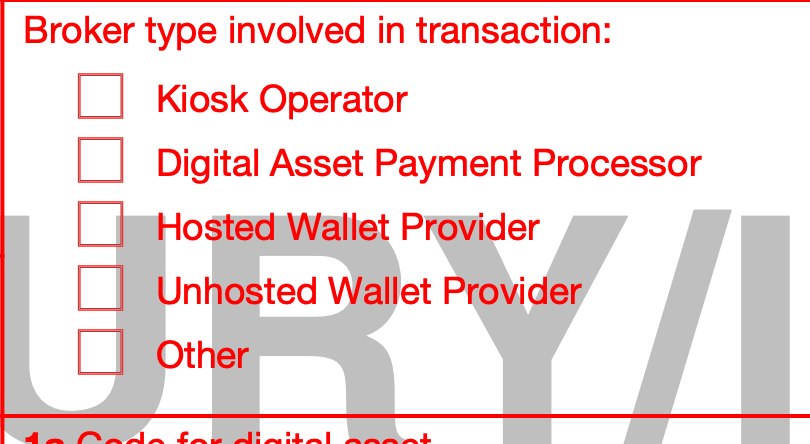

اما صنعت ارزهای دیجیتال در مورد چگونگی تعریف IRS این کارگزاران تنظیم شده، به ویژه در مورد انواع مختلف فعالیت ها مانند کیوسک ها، پردازنده های پرداخت و ارائه دهندگان کیف پول، نامشخص است. فقدان یک ثبت رسمی دارایی دیجیتال، انطباق را برای کارگزاران، از جمله صرافی های متمرکز و پلتفرم های غیرمتمرکز، دشوار می کند.

مشکل کارگزار دارایی دیجیتال

تعریف گسترده «کارگزار دارایی دیجیتال» در مقررات پیشنهادی میتواند شامل چندین کارگزار در یک معامله باشد. به عنوان مثال، اگر کاربر از یک کیف پول خود میزبان با پلتفرم DeFi برای مبادله توکن ها استفاده کند، می تواند هم ارائه دهنده کیف پول و هم واسطه پلتفرم DeFi در نظر گرفته شود.

برخلاف قوانین اوراق بهادار، برای کارگزاران متعدد معافیت وجود ندارد، بنابراین هر کدام باید فرم ۱۰۹۹-DA خود را به IRS و مالیات دهندگان ارسال کنند. این می تواند مالیات دهندگان را گیج کند و منجر به گزارش بیش از حد یا ناسازگاری با داده های IRS شود و بار مالیات دهندگان را افزایش دهد.

علاوه بر این، رویکرد شناسایی کیف به کیف مقررات پیشنهادی ممکن است برای مالیات دهندگانی که دارایی های پایه پایین در کیف پول های خاص دارند، مشکلاتی ایجاد کند. آنها ممکن است نیاز به انتقال دارایی های پایه بالا به این کیف پول ها داشته باشند تا آنها را شناسایی کنند.

کارگزاران رمزارز: آنها چه کسانی هستند؟

از اول ژانویه ۲۰۲۴، قانون سرمایه گذاری زیرساخت و مشاغل، کارگزاران رمزارز را ملزم می کند که تراکنش های بیش از ۱۰۰۰۰ دلار را به IRS گزارش دهند. این امر به دلیل مشکالت و مشکالت اجرایی جنجال برانگیخته است.

کارگزاران باید ظرف ۱۵ روز پس از تراکنش های واجد شرایط، گزارش های دقیق، از جمله اطلاعات فرستنده را به IRS ارسال کنند. فقدان راهنمایی IRS باعث میشود کاربران در مورد انطباق، به ویژه در مورد ماینرها، اعتبارسنجیها، صرافیهای غیرمتمرکز و تراکنشهای ناشناس مطمئن نباشند.

از اول ژانویه ۲۰۲۵، مقررات پیشنهادی، کارگزاران را ملزم میکند، مانند پلتفرمهای معاملاتی داراییهای دیجیتال، پردازشگرهای پرداخت، و برخی از ارائهدهندگان کیف پول میزبان، دریافتهای ناخالص را با استفاده از فرم ۱۰۹۹-DA گزارش کنند و صورتهای بستانکار را به مشتریان ارائه دهند.

علاوه بر این، در شرایط خاص، کارگزاران ملزم خواهند بود سود/زیان و جزئیات اولیه فروش را که پس از ۱ ژانویه ۲۰۲۶ اتفاق میافتد را در این اظهارنامهها و اظهارنامهها لحاظ کنند تا به مشتریان در آمادهسازی مالیات کمک کنند.

به گفته PwC گزارشIRS انتظار دارد سالانه مقدار بیسابقهای از «هشت میلیارد» گزارش ۱۰۹۹-DA را دریافت کند که هزینههای مربوطه آن به میلیاردها تخمین زده میشود. در صورت عدم تغییر تاریخ های اجرایی، مشاغل در اجرای مقررات پیشنهادی با مشکل مواجه خواهند شد.

واکنش صنعت کریپتو به IRS

جیک چروینسکی از Variant مقررات پیشنهادی IRS را قوانین “غیر معقول” خواند.

او معتقد است که رویکرد IRS از درک فرار مالیاتی ناشی میشود و آنها را به تکیه بر نظارت مالی سوق میدهد. چروینسکی استدلال میکند که IRS فناوریای را نادیده گرفته است که تراکنشهای همتا به همتا را بدون واسطههایی که قادر به انجام چکهای KYC و گزارش تراکنشها هستند، ممکن میسازد.

جیسون شوارتز، شریک مالیاتی و رئیس مشترک دارایی های دیجیتال در فرید فرانک، خاطرنشان کرد که چگونه تعریف جدید کارگزار دارایی های دیجیتال کمکی به تمایز کارگزاران نمی کند.

صندوق آموزش DeFi (DEF) در ۷ نوامبر ۲۰۲۳ خلاصه خلاصه کردم ما از چالش جیمز هارپر برای IRS که به دنبال محدود کردن دسترسی دولت به تاریخچه تراکنشهای کاربران در پلتفرمهای ارزهای دیجیتال است، حمایت میکنیم.

هارپر یکی از هزاران کاربر کوینبیس بود که دادههایش در سال ۲۰۱۷ به سازمان امور مالیاتی فاش شد و جرقه یک مبارزه قانونی برای حقوق بیشتر حریم خصوصی دیجیتالی را برانگیخت. WEF استدلال می کند که مقررات پیشنهادی در ۲۷ آگوست، تعریف “کارگزار” را بیش از حد گسترش می دهد، باری را بر افراد و سازمان هایی که نمی توانند این مقررات را رعایت کنند، تحمیل می کند و حریم خصوصی را به خطر می اندازد.

منابع راهنمایی IRS

پردازش ارز دیجیتال مشمول راهنمایی های محدودی است، از جمله:

منبع: U.Today