آیا dYdX با تغییر توکنومیک قانون را زیر پا گذاشت؟

بنیاد dYdX به طور ناگهانی توکنومیک پروژه را تغییر داد، که ممکن است با مشورت وکلای آنها انجام شده باشد.

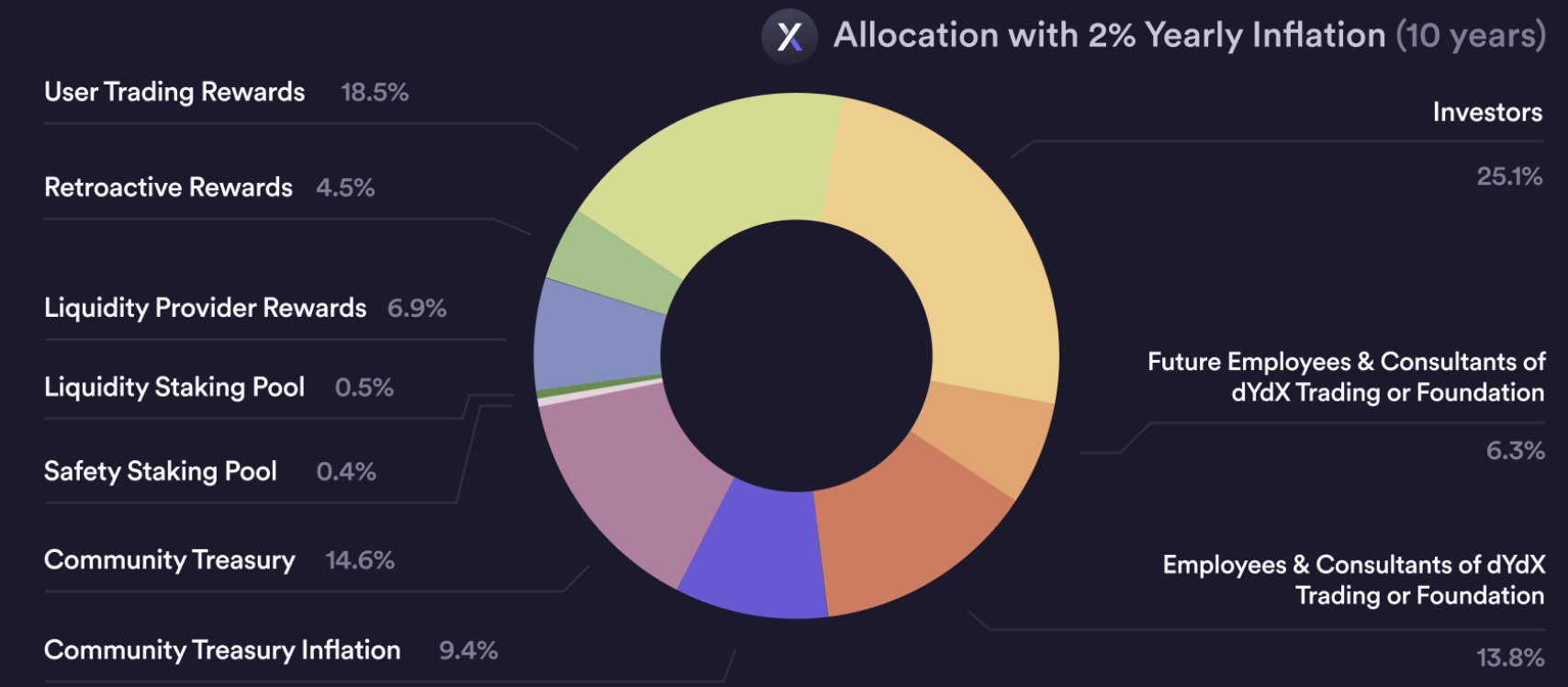

در ۲۴ ژانویه، بنیاد dYdX، رئیس صرافی غیرمتمرکز ارزهای دیجیتال dYdX، از تغییری در توکنومیک خبر داد. این راهی برای توزیع توکن ها بین سرمایه گذاران اولیه، کارمندان، پیمانکاران و البته عموم مردم است.

پس چه چیز غیرعادی در مورد وضعیت وجود دارد؟ بنیاد پروژه با dYdX Trading Inc و سرمایه گذاران اولیه آن برای اصلاح توکنومیک پروژه، تمدید دوره ای که طی آن اولین دسته از توکن ها برای چنین سرمایه گذارانی قفل می شود، موافقت می کند، و تاریخ را به ما تصمیم گرفته ایم از فوریه تغییر دهیم. ۱ تا ۱ دسامبر. ، ۲۰۲۳. اینکه این چیز خوب یا بد است بستگی به این دارد که در کدام طرف معامله قرار دارید. از یک طرف، سرمایهگذارانی که موافقت میکنند توکنهای خود را برای مدت طولانیتری نگه دارند، نشاندهنده رای اعتماد از طرف آنها برای موفقیت بلندمدت پروژه است. از سوی دیگر، کسانی که در dYdX در انتظار افزایش عرضه موقعیت های فروش کوتاهی دارند، ممکن است به دلیل افزایش قیمت توکن به دنبال اخبار رفع مشکل، ناامید شده باشند.

مربوط: داستان من از گفتن “من به شما گفتم” به SEC در FTX

اما چرا دیر کردی؟ در حالی که dYdX به طور رسمی در ایالات متحده در دسترس نیست، اقدامات اجرایی اخیر SEC ممکن است جرقه گفتگوهای صمیمانه بین بنیاد و وکلای آن باشد. اینکه آیا رمز حکومت DYDX در نهایت تحت قوانین ایالات متحده “امنیت” در نظر گرفته می شود یا خیر، احتمالاً حجم بالایی دارد و خارج از محدوده این مقاله است. چرا امضاکنندگان اصلاحیه پیشنهادی در سند قفل با قفل طولانیتر موافقت میکنند؟

تمام پیشنهادات و فروش اوراق بهادار در ایالات متحده ثبت، معاف یا غیرقانونی است. قوانین خاصی نه تنها در مورد پیشنهادات اولیه و فروش اوراق بهادار، بلکه در مورد فروش مجدد، یعنی فروش به دیگران توسط دارندگان توکن موجود نیز اعمال می شود. به عنوان یک موضوع کلی، نمی تواند به عنوان مجرای (از نظر قانونی، “پذیره نویس”) بین صادرکننده اوراق بهادار و عموم مردم بدون رعایت قوانین خاصی عمل کند. اوراق بهادار دریافت شده در یک عرضه معاف، “اوراق بهادار محدود” نامیده می شود، و فروش مجدد اوراق بهادار یک “توزیع” غیرقانونی است، مگر اینکه یک بندر امن اعمال شود.

یکی از این بندرهای امن، قانون ۱۴۴ قانون اوراق بهادار است. برای واجد شرایط بودن برای امداد و فروش بدون ترس از در نظر گرفتن “پذیره نویسی”، باید از محدودیت های قانون ۱۴۴ پیروی کنید. دستههایی از محدودیتها برای انواع مختلف دارندگان اعمال میشوند. به طور خاص، «شرکتهای وابسته» (اشخاصی که ناشر را کنترل میکنند یا توسط ناشر کنترل میشوند) و «شرکتهای غیر وابسته». کلیه فروش ها، شرکت های وابسته یا غیر وابسته مشمول یک دوره نگهداری یک ساله می باشند. این دوره نگهداری از نظر تئوری ثابت میکند که اوراق بهادار برای «مقادیر سرمایهگذاری» خریداری شده است و نه برای تخلیه فوری به عموم مردم.

فروش شرکت های وابسته مشمول محدودیت های دیگری مانند داشتن “اطلاعات عمومی فعلی” درباره ناشر، محدودیت در تعداد اوراق بهادار قابل فروش در یک دوره زمانی معین، محدودیت در روش های فروش، و الزامات ارسال است.

مرتبط: مخالفت کاربران کریپتو با تبلیغات dYdX که نیاز به اسکن چهره دارد

در حالی که بعید است که افراد داخلی dYdX بخواهند تحت پوشش کامل قانون اوراق بهادار ایالات متحده قرار گیرند، ممکن است از قوانین اصلی آن الهام گرفته باشند، به خصوص با توجه به مدت کوتاه نگهداری توکن ها. به عنوان مثال، وسیله نقلیه رایجی که توسط پروژههای رمزنگاری برای جذب سرمایه اولیه استفاده میشود، «توافقنامه ساده برای توکنهای آینده» یا SAFT است. این نوع قرارداد بلافاصله توکن ها را انتقال نمی دهد، بلکه قول می دهد در ازای سرمایه گذاری اولیه این کار را انجام دهد. همانطور که در بالا ذکر شد، اگر واجد شرایط یک دوره نگهداری در اوراق بهادار محدود هستید، ابتدا باید مالک آنها باشید تا ساعت شروع به کار کند. مشخص نیست که آیا این بنیاد از SAFT برای سرمایه گذاران خود استفاده کرده است یا خیر، اما اگر این کار را انجام دهد، ممکن است برخی از سرمایه گذاران در واقع با داشتن آن راحت نباشند.

احتمالاً سرمایهگذاران dYdX که در تصمیمگیری برای تغییر توکنومیک شرکت داشتند، میخواستند با تاخیر در دسترسی به توکن، اعتماد خود را به بازار نشان دهند. آنها ممکن است پس از اخبار اصلاحیه، انتظار پمپاژ را داشتند. جالب است که ببینیم dYdX چه اقدامات دیگری در مورد انتشار توکنهای آینده انجام میدهد.

این مقاله برای اهداف اطلاعات عمومی است و در نظر گرفته نشده است و نباید به عنوان مشاوره حقوقی یا سرمایه گذاری تلقی شود. دیدگاهها، افکار و نظرات بیان شده در اینجا متعلق به نویسنده است و لزوماً منعکسکننده یا بیانگر دیدگاهها یا نظرات Cointelegraph نیست.

نویسنده: Ari Good