بانک انگلستان معتقد است که پوند دیجیتال می تواند با استیبل کوین های خصوصی همزیستی کند

: در پایان ۱۰۰۰۰۰ دلار ، این قیمت سطح XRP 3 دلار است ، بهار عظیم Shiba Inu (Shib) بهار: آیا گاو نر شروع می شود؟")

با عرضه در گردش به بیت کوین نزدیک می شود: جزئیات")

بانک مرکزی میخواهد e-GBP متمرکز بر خردهفروشی باشد و بخشی از «اقتصاد پرداختهای مختلط» در کنار استیبلکوینهای ارز دیجیتال باشد.

بریتانیا پس از انتشار یک سند مشاوره ای که در آن یک پوند دیجیتال پیشنهادی که توسط مردم به عنوان “Britcoin” نامیده می شود، یک گام به راه اندازی یک ارز دیجیتال بانک مرکزی (CBDC) نزدیکتر شده است.

این مقاله مشاوره ۱۱۶ صفحه ای به طور مشترک توسط بانک انگلستان (BoE) و وزارت خزانه داری در ۷ فوریه راه اندازی شد. یک مقاله کاری فنی نیز منتشر شده است که به ملاحظات طراحی فنی و اقتصادی می پردازد.

علیرغم افزایش استیبل کوینهای خصوصی در سالهای اخیر، این مقاله میگوید CBDCهایی مانند پوند دیجیتال میتوانند در «اقتصاد پرداخت مختلط» که انتظار دارند، همزیستی کنند.

“به همان شکلی که پول نقد در کنار پول خصوصی وجود دارد، پوند دیجیتال نباید ارز غالب برای دستیابی به اهداف سیاست عمومی باشد. ممکن است در کنار سایر اشکال ارز وجود داشته باشد.”

BoE و وزارت دارایی میخواهند پوند دیجیتال تا سال ۲۰۲۵ راهاندازی شود، اما در این مرحله هنوز ۱۰۰ درصد مطمئن نیست که پوند دیجیتال راهاندازی شود.

این روزنامه میگوید: «بانکها و وزارت خزانهداری بر این باورند که احتمالاً به یک پوند دیجیتال در بریتانیا نیاز است، اما در حال حاضر نمیتوان تصمیمی در مورد معرفی آن گرفت.»

این روزنامه میگوید انگیزههای اصلی راهاندازی پوند دیجیتال این بود که پول بانک مرکزی بریتانیا همچنان «لنگر اعتماد و امنیت» در سیستم پولی ملی خواهد بود و «نوآوری، انتخاب و کارآمدی».

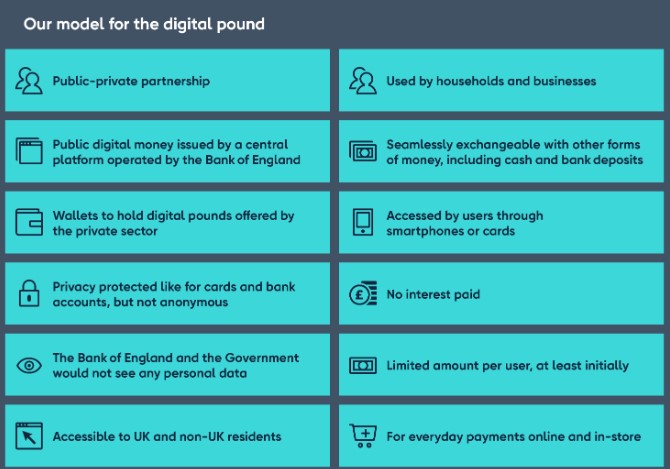

برای دستیابی به این شاهکار، e-GBP باید به طور گسترده توسط اکوسیستم خردهفروشی از طریق مجموعهای از «مشارکتهای دولتی و خصوصی» پذیرفته شود.

برای اینکه پوند دیجیتال نقشی را ایفا کند که پول نقد در تثبیت سیستم پولی ایفا می کند، باید قابل استفاده و مورد استفاده خانوارها و مشاغل باشد.

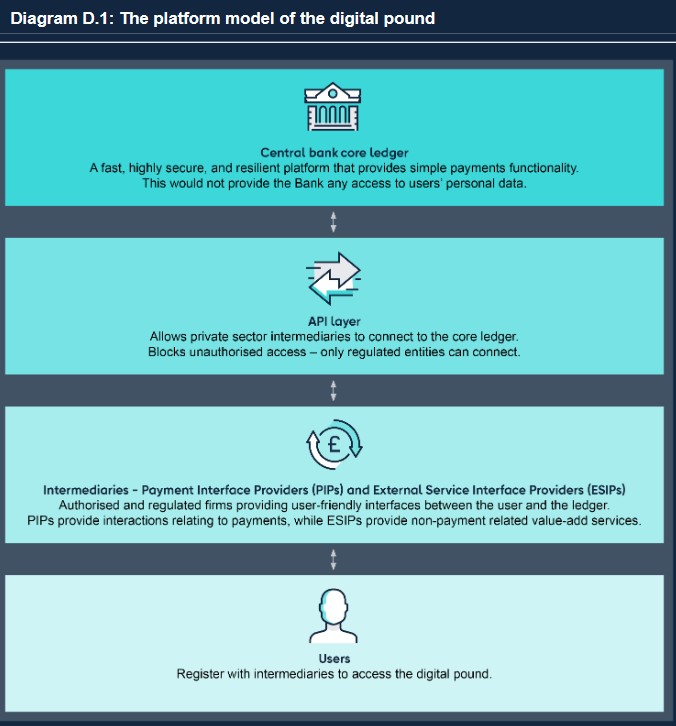

کاربران می توانند با اتصال به یک API اجرا شده توسط بخش خصوصی که به دفتر کل اصلی متصل می شود، به e-GBP دسترسی پیدا کنند.

سایر ویژگیهای قابلیت برنامهریزی مانند قراردادهای هوشمند و مبادله اتمی را فعال میکند که امکان جابجایی داراییها بین شبکهها را فراهم میکند.

در این مقاله آمده است که بخش خصوصی به ایجاد چنین زیرساختی کمک خواهد کرد، اما برای جلوگیری از استفاده از آن به عنوان یک حساب پس انداز، بین ۱۲۰۰۰ دلار (۱۰۰۰۰ پوند) تا ۲۴۰۰۰ دلار (۲۰۰۰۰ پوند) ما همچنین در حال بررسی اعمال محدودیت برای افراد هستیم.

هدف از محدود کردن داراییهای فردی، مدیریت این ریسکها از طریق محدود کردن میزان خروج سپردهها از سیستم بانکی است. در دوره مقدماتی برای

نگرانیهای مربوط به حریم خصوصی که توسط بسیاری در جامعه رمزنگاری بیان شده بود نیز تأیید شد. بدون پرداختن به جزئیات، این مقاله میگوید که e-GBPها تابع «استانداردهای دقیق» حریم خصوصی و حفاظت از دادهها هستند.

علاوه بر این، کاربران «حداقل درجاتی از حریم خصوصی دارند» زیرا تراکنشها به صورت ناشناس در دفتر کل ثبت میشوند.

مربوط: سؤالات رئیس بانک انگلستان برای پوند دیجیتال نیاز است

با این حال، مقاله نشان میدهد که GBPهای الکترونیکی ممکن است از طریق آنچه به عنوان «واسطهگری بانکی» شناخته میشود، که در آن سپردههای کمتری در بانکهای تجاری انجام میشود، بر مدلهای تجاری بانکداری تجاری تأثیر بگذارد. من اینجا هستم.

پوند دیجیتال اساساً مسیر سنتی خلق پول را تغییر نخواهد داد، اما ممکن است بر ثبات ارز تأثیر بگذارد. […] عدم واسطه گری بانک ها می تواند بر انتقال سیاست پولی به اقتصاد واقعی تأثیر بگذارد.

بانک مرکزی همچنین بر این باور است که پوند دیجیتالی میتواند شمول مالی بیشتری را برای جمعیت بریتانیا به ارمغان بیاورد.

نویسنده: Brayden Lindrea